- Consulta executada com êxito

Financiamento ou Consórcio: Qual a Melhor Estratégia para Adquirir um Bem com a Selic a 15%?

A Grande Encruzilhada Financeira em um Cenário de Juros Altos

Em um cenário econômico desafiador, com a Taxa Selic (a taxa básica de juros da economia brasileira) fixada em um patamar elevado, como os 15% que simulamos neste momento, a decisão entre financiamento e consórcio para a aquisição de um bem de alto valor — seja um imóvel, um automóvel ou outro bem durável — torna-se uma das mais cruciais na jornada financeira de qualquer indivíduo ou família.

Este momento de juros altos é um divisor de águas que exacerba as diferenças e as vantagens competitivas de cada modalidade. O financiamento, diretamente atrelado às taxas de juros que, por sua vez, são influenciadas pela Selic, tende a se tornar extremamente caro. O consórcio, por outro lado, cuja estrutura se baseia na cooperação de um grupo e que não cobra juros, ganha um brilho especial como uma alternativa econômica e planejada.

A seguir, faremos uma análise aprofundada de ambas as opções, detalhando seus mecanismos, custos, prós e contras, e, por fim, apresentando uma conclusão estratégica de qual caminho é, neste momento, o mais vantajoso, especialmente para o leitor de seu blog que busca a melhor relação custo-benefício.

1. O Cenário Econômico e a Força da Selic a 15%

Para entender a melhor escolha, é fundamental primeiro compreender o peso da Selic a 15% sobre o custo do crédito no Brasil.

A. A Selic e o Financiamento: O Custo da Urgência

A Selic é a principal ferramenta do Banco Central para controlar a inflação. Quando ela está alta (como nos 15% que estamos considerando), o objetivo é segurar o crédito, desestimular o consumo e, consequentemente, reduzir a pressão sobre os preços.

O Impacto Direto: Os bancos e instituições financeiras usam a Selic como referência para definir as taxas de juros de empréstimos e financiamentos. Com a Selic a 15%, o custo do dinheiro emprestado (o famoso “spread” bancário, que inclui o risco de crédito, a lucratividade do banco e o custo de captação) dispara.

- O que acontece na prática? Um financiamento imobiliário ou veicular, que já possui juros consideráveis, fica com parcelas iniciais muito elevadas e um Custo Efetivo Total (CET) que pode dobrar ou até triplicar o valor original do bem ao longo de 20 ou 30 anos. A urgência de ter o bem imediatamente se traduz em um custo financeiro monumental.

B. A Selic e o Consórcio: A Blindagem Contra Juros

O consórcio é uma modalidade de autofinanciamento. Um grupo de pessoas se une para, em conjunto, formar uma poupança destinada à compra de um bem.

O Impacto Indireto: O consórcio não cobra juros. Em vez disso, cobra uma taxa de administração, que remunera a administradora do consórcio pelo serviço de gestão do grupo, e um fundo de reserva, para cobrir eventuais inadimplências. Essa taxa é fixa e contratualmente definida.

- O que acontece na prática? O consórcio é, em grande parte, imune à alta da Selic. Enquanto o financiamento se torna proibitivo, o consórcio mantém sua estrutura de custos relativamente estável. Em um cenário de 15% de Selic, a diferença no Custo Efetivo Final entre as duas modalidades se alarga dramaticamente, favorecendo o consórcio.

2. Financiamento: A Aquisição Imediata (Com um Preço Alto)

O financiamento é a escolha para quem tem urgência em ter a posse do bem. Você pega o dinheiro emprestado, compra o bem no ato, e o bem serve como garantia para o pagamento da dívida.

Vantagens do Financiamento

- Posse Imediata: A principal vantagem. O bem é seu (alienado, mas seu) logo após a assinatura do contrato e liberação do crédito.

- Planejamento de Curto Prazo: Ideal para quem tem estabilidade financeira e precisa do bem agora, como um carro para trabalhar ou uma casa para morar imediatamente.

- Maior Flexibilidade no Uso (do bem): Você pode usufruir, reformar (com restrições) ou usar o bem conforme suas necessidades imediatas.

Desvantagens do Financiamento em Cenário de Selic a 15%

- Custo Astronômico: A Selic alta se traduz em taxas de juros elevadas e, consequentemente, um CET muito maior. Você paga muito mais pelo bem.

- Exigência de Entrada: Geralmente, os bancos exigem uma entrada (que pode ser de 10% a 30% do valor do bem) para liberar o crédito. Isso exige um capital inicial significativo.

- Burocracia e Risco: O processo de análise de crédito é rigoroso. Qualquer restrição no nome ou histórico de crédito pode inviabilizar o negócio ou resultar em taxas ainda piores. O bem fica alienado, e o risco de perdê-lo em caso de inadimplência é real e imediato.

Conclusão Parcial para o Financiamento: É a solução para quem tem urgência inadiável e está disposto a pagar o preço do crédito caro, sacrificando a economia no longo prazo em troca da posse imediata. Com a Selic a 15%, é uma escolha que deve ser feita com extrema cautela e apenas em casos de real necessidade.

3. Consórcio: A Aquisição Planejada (Com Economia Imbatível)

O consórcio é a modalidade de compra planejada, que transforma a aquisição de um bem em um tipo de poupança forçada e cooperativa.

Vantagens do Consórcio em Cenário de Selic a 15%

- Economia Massiva (A Grande Vantagem Atual): Sem a cobrança de juros, o consórcio é, de longe, a modalidade mais barata. A taxa de administração, que é o único custo além do bem, é consideravelmente menor do que os juros do financiamento, especialmente com a Selic alta.

- Não Exige Entrada: O consorciado começa a pagar as parcelas sem a necessidade de um valor de entrada, facilitando o planejamento inicial.

- Poder de Compra à Vista: Ao ser contemplado (por sorteio ou lance), o consorciado recebe uma carta de crédito com o valor total do bem. Com a carta na mão, ele é visto como um “comprador à vista” e pode negociar descontos significativos com o vendedor, potencializando ainda mais a economia.

- Flexibilidade da Carta de Crédito: O valor da carta de crédito é corrigido periodicamente, geralmente por índices como o INCC (Imóveis) ou IPCA/FIPE (Veículos), protegendo o poder de compra. Além disso, a carta é flexível: se você contratou um valor, pode comprar um bem de menor valor e usar a diferença para abater as parcelas restantes ou quitar o saldo devedor.

Desvantagens do Consórcio

- Ausência de Prazo para a Posse: O bem não é adquirido imediatamente. Você precisa ser contemplado por sorteio (quando a sorte dita o momento) ou por lance (quando o consorciado oferece um valor para antecipar a contemplação).

- Necessidade de Planejamento: É ideal para quem tem paciência e pode esperar. Se o seu sonho é a casa própria, mas você pode morar de aluguel por mais alguns anos, é uma excelente opção. Se você precisa do carro para ontem, o consórcio pode frustrar suas expectativas.

- Risco do Lance Alto: Em grupos muito disputados, o lance vencedor pode ser alto (às vezes 30% a 50% do valor da carta), exigindo um bom planejamento de economia para ser contemplado mais cedo.

Conclusão Parcial para o Consórcio: É a solução para quem busca economia máxima e pode adotar uma postura de planejamento de médio a longo prazo. Em um cenário de Selic a 15%, o consórcio se consolida como a rota financeira mais inteligente para aquisição de patrimônio, minimizando drasticamente o custo final do bem.

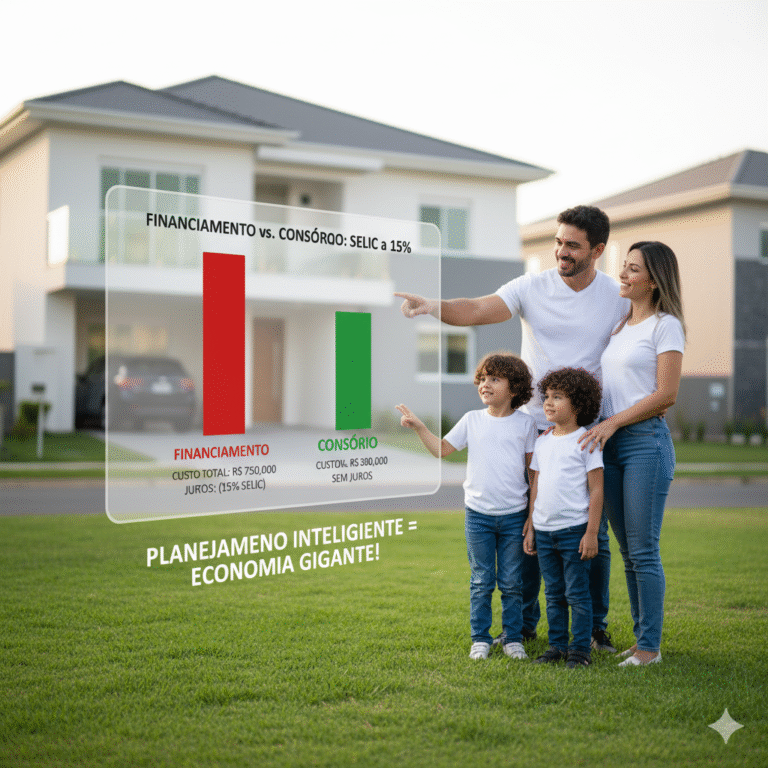

4. Análise Comparativa e Simulação Hipotética em Juros Altos

Para ilustrar o cenário atual, vamos fazer uma simulação simplificada e focada no custo final, considerando a Selic a 15% (e as taxas de financiamento a ela atreladas).

| Característica | Financiamento (Custo Elevado) | Consórcio (Economia e Planejamento) |

| Custo Principal | Juros (Altamente afetados pela Selic) | Taxa de Administração (Fixa, não ligada à Selic) |

| Posse do Bem | Imediata (Risco e Dívida Imediata) | Não imediata (Depende de Sorteio ou Lance) |

| Capital Inicial | Entrada (Obrigatória, 10% a 30%+) | Nenhuma (Apenas 1ª Parcela) |

| Custo Final Estimado | 1,5 a 3 vezes o valor do bem (Altíssimo com Selic a 15%) | 1,1 a 1,2 vezes o valor do bem (Muito mais baixo) |

| Poder de Negociação | Baixo (O vendedor recebe o valor financiado) | Alto (Você tem a Carta de Crédito para pagar à vista) |

Exportar para Sheets

O Fator Tempo na Decisão

O grande diferencial, em 99% dos casos, é o tempo.

- Se você não tem a menor condição de esperar (exemplo: o aluguel está acabando e a casa é essencial agora, ou o carro quebrou e você precisa de outro para trabalhar), o financiamento, apesar de caríssimo, é a única opção viável.

- Se você pode esperar por 1, 2, 5 ou até 10 anos, o consórcio é, financeiramente, a escolha mais racional. A economia gerada pela ausência de juros, que é potencializada pelos juros altos dos financiamentos, compensa a espera. O ideal é entrar no consórcio com uma estratégia de lance planejada para antecipar a contemplação (e ainda assim, pagar muito menos do que em um financiamento).

5. Conclusão: Qual a Melhor Forma de Adquirir um Bem com Selic a 15%?

Com a Taxa Selic a 15%, o cenário está altamente desfavorável ao financiamento tradicional, que se torna uma operação extremamente custosa devido aos juros elevados.

Para a grande maioria das pessoas que buscam adquirir um bem de forma inteligente e sustentável, a resposta é clara:

Neste momento de juros altos, o Consórcio é, inquestionavelmente, a melhor forma de adquirir um bem.

Ele proporciona uma economia massiva ao eliminar os juros, mantendo o custo da operação sob controle com taxas de administração previsíveis e muito mais acessíveis.

A escolha do consórcio exige uma mudança de mentalidade, trocando a urgência da posse imediata pela inteligência do planejamento de longo prazo. É uma estratégia que respeita o seu bolso e transforma o poder de compra à vista (via carta de crédito) em um grande benefício de negociação.

Sua Decisão Final Deve Ponderar:

- Necessidade vs. Desejo: Se a necessidade é inadiável e urgente, o financiamento é a única saída (e prepare-se para o alto custo).

- Economia vs. Tempo: Se a economia é sua prioridade e você pode planejar a compra, o consórcio é a escolha que pode economizar dezenas ou até centenas de milhares de reais ao longo do contrato.

A sabedoria financeira, especialmente em um ambiente de juros altos, reside em evitar o crédito caro e optar por soluções que blindam o seu patrimônio do alto custo do dinheiro. O consórcio é, atualmente, a ferramenta que oferece essa blindagem com maior eficácia.