Dezembro de 2025 chegou. As ruas estão iluminadas, o clima de festas toma conta dos escritórios e das casas, e aquela notificação bancária tão aguardada finalmente aparece na tela do celular: o 13º salário. Para a grande maioria dos trabalhadores brasileiros, esse dinheiro extra não é apenas um bônus; é uma tábua de salvação, um fôlego necessário após um ano de desafios econômicos e inflação persistente.

No entanto, por trás das luzes de Natal, existe uma realidade estatística sombria que não podemos ignorar. Dados recentes de 2025 apontam que o endividamento atingiu um novo recorde alarmante: 80% das famílias brasileiras estão endividadas.

Pare e reflita sobre esse número. De cada 10 pessoas que você conhece, 8 possuem algum tipo de dívida — seja no cartão de crédito, cheque especial, financiamentos ou carnês. O Brasil vive uma epidemia de crédito mal gerido, e o 13º salário surge, neste contexto, como uma arma de dois gumes. Ele pode ser a ferramenta poderosa que vai te tirar dessa estatística vergonhosa e garantir um 2026 próspero, ou pode ser o combustível que vai incendiar ainda mais o seu descontrole financeiro.

A diferença entre começar o ano novo com “nome limpo” e tranquilidade ou acordar em janeiro com a ressaca moral das dívidas impagáveis está nas decisões que você toma agora, nas próximas semanas.

Neste artigo definitivo, vamos dissecar os 5 erros capitais que levam o brasileiro a torrar o 13º salário e se afundar ainda mais na estatística dos 80%. Mais do que apontar erros, vamos traçar um mapa de fuga para que 2026 seja, de fato, um ano novo — e não apenas uma repetição dos velhos problemas.

O Cenário Financeiro de 2025: Por que é Tão Fácil errar?

Antes de entrarmos nos erros, precisamos entender o ambiente. Em 2025, o acesso ao crédito digital tornou-se ainda mais rápido e invisível. Com um clique, você antecipa o 13º, parcela compras em 24 vezes e contrata empréstimos pessoais. A facilidade de gastar nunca foi tão grande, e a dor de pagar, tão diluída.

O cérebro humano, programado para a gratificação imediata, vê o 13º salário como um “prêmio”. E é exatamente aqui que começa o primeiro grande erro.

Erro #1: A Armadilha da “Contabilidade Mental”

A economia comportamental, área que estuda a psicologia por trás do dinheiro, explica um fenômeno chamado “Contabilidade Mental”. Nós tratamos o dinheiro de formas diferentes dependendo da sua origem.

-

Salário Mensal: Tratamos com seriedade. É o dinheiro do “trabalho duro”, usado para pagar aluguel, luz e comida.

-

13º Salário e Bônus: O cérebro rotula como “dinheiro achado” ou “dinheiro grátis”.

Quando você rotula o 13º como dinheiro extra, você baixa a guarda. Sente-se no direito de gastar de forma irresponsável porque, na sua cabeça, aquele dinheiro não faz parte do orçamento “real”.

O Impacto em 2026: Ao tratar o 13º como dinheiro de brincadeira, você perde a única oportunidade anual de injetar capital robusto na sua vida financeira. Você gasta em presentes caros, viagens de impulso e ceias extravagantes. Quando chega janeiro de 2026 e a “vida real” bate à porta, o dinheiro sério acabou, e o dinheiro “extra” virou fumaça. Lembre-se: o 13º é salário. Ele é remuneração pelo seu trabalho. Trate-o com o mesmo respeito que você trata seu salário de abril ou agosto.

Erro #2: Ignorar a Matemática Cruel dos Juros

Se você faz parte dos 80% de endividados, este é o ponto mais crítico. Um erro clássico é receber o 13º e decidir ignorar as dívidas antigas para “aproveitar o fim de ano”, pensando: “Vou pagando o mínimo do cartão e em 2026 eu resolvo”.

Isso é um suicídio financeiro. No Brasil, os juros do rotativo do cartão de crédito e do cheque especial são armas de destruição de patrimônio.

Vamos aos números: Imagine que você tem uma dívida de R$ 3.000 no cartão, correndo a juros de 12% a 15% ao mês (cenário comum em 2025). Se você usa seu 13º para comprar uma TV nova em vez de quitar essa dívida, você está, na prática, financiando essa TV a juros abusivos. Em poucos meses, a dívida de R$ 3.000 vira R$ 5.000, depois R$ 8.000.

A Regra de Ouro: NENHUM investimento rende mais do que os juros da dívida de consumo. Se você deve no cartão, seu 13º já tem dono. Usá-lo para quitar essa pendência é o investimento mais rentável que você pode fazer, garantindo um “retorno” imediato ao deixar de pagar juros compostos.

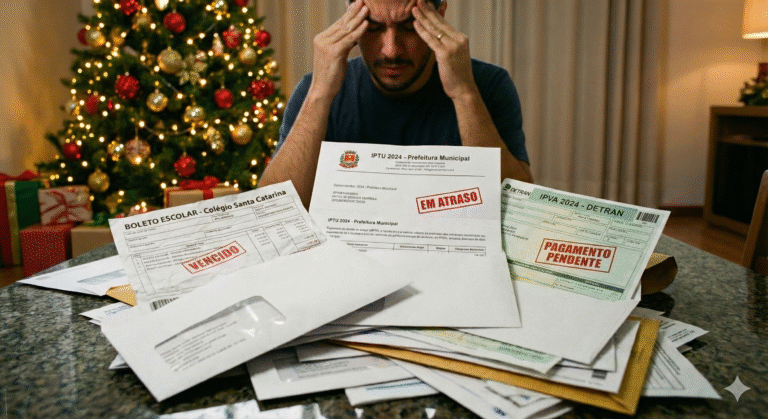

Erro #3: A “Amnésia de Janeiro” (IPVA, IPTU e Matrículas)

Dezembro opera um feitiço de esquecimento na mente do brasileiro. Ficamos tão focados no Natal e no Réveillon que desenvolvemos uma amnésia seletiva sobre o mês seguinte.

Janeiro de 2026 trará a “Tríade do Custo de Vida”:

-

IPVA: Imposto sobre veículos.

-

IPTU: Imposto sobre imóveis.

-

Educação: Matrículas, rematrículas e material escolar (que em 2025/26 estão ainda mais caros devido à inflação do setor).

O Erro: Torrar todo o 13º em dezembro e chegar no dia 10 de janeiro sem caixa. O resultado? Você é obrigado a parcelar esses impostos (perdendo descontos à vista que podem chegar a 10%) ou, pior, parcelar a compra do material escolar no cartão de crédito, já começando o ano com a renda comprometida.

Quem não reserva parte do 13º para a sobrevivência de janeiro já começa 2026 perdendo o jogo.

Erro #4: A Inflação do Estilo de Vida (O Erro do “Novo Rico”)

Este erro é sutil e pega até quem se considera controlado. Ao ver um saldo maior na conta bancária em dezembro, muitas pessoas decidem assumir compromissos de longo prazo.

-

“Vou usar o 13º para dar entrada num carro novo.”

-

“Vou usar o 13º para entrar num clube ou assinatura cara.”

Por que isso arruína 2026? Você está usando uma renda pontual e temporária para criar uma despesa fixa e permanente. O 13º acaba em dezembro, mas a prestação do carro dura 48 ou 60 meses. O seguro do carro novo é mais caro. O IPVA é mais caro. A manutenção é mais cara.

Você usou o bônus para elevar seu custo de vida mensal a um patamar que seu salário normal não suporta. Em março de 2026, quando a euforia passar, você perceberá que seu salário mensal está “curto” demais para o estilo de vida que você montou em dezembro. Isso é o caminho expresso para voltar ao endividamento.

Erro #5: Investir Antes da Hora (A Falácia do Investidor Endividado)

Com o boom das redes sociais financeiras e a facilidade dos aplicativos de investimento em 2025, surgiu um novo tipo de erro: a pressa para investir. O indivíduo recebe o 13º e, ansioso para ver o dinheiro render, corre para comprar Ações, Fundos Imobiliários (FIIs) ou Criptomoedas.

O problema? Ele faz isso sem ter Reserva de Emergência e, muitas vezes, ainda tendo dívidas.

O Risco: O mercado é volátil. Se você coloca seu 13º em ações visando o longo prazo, mas não tem dinheiro guardado para uma emergência, o que acontece se o seu carro quebrar em fevereiro? Você será obrigado a vender suas ações (talvez com prejuízo, se a bolsa tiver caído) para pagar o conserto.

Não tente construir o telhado da casa antes de fazer a fundação. Se você não tem reserva de emergência (3 a 6 meses do seu custo de vida guardados em liquidez), o seu 13º deve ir para o Tesouro Selic ou CDB de liquidez diária, e não para a renda variável. Segurança vem antes de rentabilidade.

O Plano de Resgate: Como Não Ser Mais uma Estatística em 2026

Se 80% das famílias estão endividadas, fazer o que “todo mundo faz” é a receita para o fracasso. Para sair da manada, você precisa de uma estratégia contra-intuitiva.

Aqui está o Plano de Alocação Inteligente do 13º Salário para blindar suas finanças:

1. O Faxina (Passado) – Prioridade Máxima

Liste todas as suas dívidas.

-

Se você tem dívidas de cartão de crédito, cheque especial ou empréstimos com juros altos, pare tudo. Use 100% do seu 13º (ou o quanto for necessário) para quitar ou abater essas dívidas.

-

Aproveite os feirões de negociação de fim de ano. Com dinheiro na mão (o 13º), seu poder de barganha é enorme. Ofereça pagar à vista se tiverem um bom desconto nos juros.

2. O Escudo (Futuro Próximo) – Prioridade Alta

Se não tem dívidas caras, olhe para Janeiro de 2026.

-

Calcule quanto custará seu IPVA, IPTU e despesas escolares.

-

Separe esse dinheiro AGORA e coloque em uma aplicação de liquidez diária. Não misture com o dinheiro da ceia.

-

Pagar esses impostos à vista em janeiro costuma garantir descontos superiores à maioria dos investimentos de Renda Fixa. É lucro garantido.

3. A Construção (Futuro Longo) – Prioridade Média

Dívidas pagas? Janeiro garantido? Ótimo. Agora você pode investir.

-

Se não tem Reserva de Emergência: Coloque o restante aqui.

-

Se já tem Reserva: Aporte em seus objetivos de longo prazo (Aposentadoria, FIIs, Ações). Esse aporte extra anual acelera absurdamente os juros compostos a seu favor.

4. A Recompensa (Presente) – O Teto de Gastos

Sim, você deve aproveitar a vida. Mas defina um teto.

-

Destine uma porcentagem fixa (ex: 10% ou 15% do valor líquido) para presentes e celebrações.

-

O segredo é gastar apenas essa fatia. Se o dinheiro dos presentes acabar, a criatividade deve entrar em ação, não o cartão de crédito.

Conclusão: A Escolha é Sua

O ano de 2026 não começa quando o relógio bate meia-noite no dia 31. Financeiramente, 2026 começa hoje, com o destino que você dá ao dinheiro que está na sua conta agora.

Você tem diante de si uma oportunidade de ouro. Você pode seguir o fluxo dos 80%, ceder aos impulsos de consumo, impressionar parentes e vizinhos com presentes que você não pode pagar, e passar o próximo ano estressado, pagando juros para bancos.

Ou você pode tomar a pílula vermelha da realidade financeira. Pode usar esse recurso para limpar seu nome, garantir um janeiro tranquilo e dormir com a cabeça leve no travesseiro. A verdadeira prosperidade não é sobre quanto você gasta no Natal, mas sobre quanta liberdade você constrói para o seu futuro.

Não seja mais uma estatística. Seja a exceção. Faça do seu 13º salário o primeiro tijolo da sua independência financeira em 2026.