O final de um ciclo é sempre um momento de balanço. Mas, quando falamos de dinheiro, raramente paramos para olhar além do saldo na conta ou da fatura do cartão. A pergunta “O que você aprendeu com seu dinheiro em 2025?” é muito mais do que um exercício contábil; é um diagnóstico da sua relação com o futuro, com seus medos e com seus sonhos.

2025 foi um ano de aprendizados intensos. Vivemos a consolidação de novas tecnologias, flutuações nas taxas de juros que testaram a paciência do investidor e um cenário global que exigiu resiliência. Mas, no nível pessoal, o que ficou?

Neste artigo, vamos explorar os principais marcos financeiros do último ano para ajudar você a transformar erros em estratégia e acertos em hábitos sólidos para 2026.

1. A Psicologia do Gasto: Por que compramos o que compramos?

Um dos maiores aprendizados de 2025 para muitos foi a percepção de que o consumo muitas vezes não é sobre o objeto, mas sobre o estado emocional. Em um mundo hiperconectado, fomos bombardeados por algoritmos que pareciam ler nossos pensamentos.

A lição: Você aprendeu a diferenciar a “vontade” da “necessidade”? Muitos seguidores relataram que o maior erro de 2025 foi o gasto por impulso para aliviar o estresse. O dinheiro é uma ferramenta de liberdade, mas quando ele é usado para preencher vazios emocionais, ele se torna uma âncora. Se você olhou para suas faturas e viu itens que mal usou, o aprendizado aqui é a pausa estratégica: a regra das 24 horas antes de qualquer compra não planejada.

2. A Queda do “Mito da Renda Fixa Fácil”

Em 2025, vimos momentos de juros altos que fizeram muita gente acreditar que não era mais necessário estudar investimentos. “Basta deixar no CDI”, diziam. No entanto, quem não diversificou viu o poder de compra ser corroído pela inflação em setores específicos ou perdeu oportunidades em ativos que se valorizaram silenciosamente.

A lição: O dinheiro não aceita desaforo, nem preguiça. O maior acerto de quem prosperou em 2025 foi entender que a renda fixa é o alicerce, mas não o prédio inteiro. Quem aprendeu a olhar para o Tesouro IPCA+ e para bons fundos imobiliários de tijolo começou a construir uma riqueza real, e não apenas nominal.

3. O Imprevisto não é “Se”, é “Quando”

Se 2025 nos ensinou algo, foi a importância da Reserva de Emergência. Vimos mudanças no mercado de trabalho e custos de vida que subiram de forma inesperada. Aqueles que não tinham um colchão financeiro precisaram recorrer ao crédito rotativo ou resgatar investimentos com prejuízo.

Reflexão: Se você passou sufoco em algum mês de 2025, sua reserva era pequena demais ou inexistente. O erro não foi o imprevisto ter acontecido — imprevistos são a única certeza da vida. O erro foi o planejamento não prever a própria falibilidade. Este é o momento de ajustar o alvo: sua reserva deve cobrir de 6 a 12 meses do seu custo de vida atual.

4. O Custo da Inércia: O que você deixou de ganhar?

Muitas vezes, o erro financeiro não é perder dinheiro, mas deixar de ganhá-lo. Em 2025, muitos investidores ficaram “paralisados pelo medo” (o famoso analysis paralysis). Medo do cenário político, medo da inflação, medo da volatilidade.

A lição: O custo de oportunidade é o gasto invisível mais caro da sua vida. Quem aprendeu a investir com consistência, independentemente do ruído das notícias, chegou ao final de 2025 com um patrimônio muito mais robusto. A constância vence o market timing (tentar adivinhar a hora certa de comprar) em 99% das vezes.

5. Criptoativos e Tecnologia: Além do Hype

2025 foi o ano em que o Bitcoin e o Ethereum deixaram de ser “coisa de entusiasta” para se tornarem parte da estratégia de diversificação de grandes carteiras. Mas muitos aprenderam da pior forma: comprando no topo por medo de ficar de fora (FOMO).

A lição: Entender o que você compra é mais importante do que o preço que você paga. Se você investiu em cripto em 2025 e entrou em pânico em cada queda, o aprendizado é que sua exposição estava acima do seu suporte emocional. O dinheiro deve te trazer tranquilidade, não insônia.

6. O Valor do Conhecimento vs. Dicas de Internet

Quantas “dicas quentes” de influenciadores você seguiu em 2025 que realmente deram certo? Provavelmente poucas. O grande aprendizado de muitos foi que educação financeira não tem atalhos.

A lição: O melhor investimento de 2025 foi aquele feito em livros, cursos e consultoria profissional. Quando você entende a lógica por trás dos juros compostos e da alocação de ativos, você para de ser um “seguidor de dicas” e se torna um “gestor de patrimônio”.

Como Transformar esses Aprendizados em Ação para 2026?

Não adianta refletir sem agir. Para que 2026 seja o seu melhor ano financeiro, proponho três passos práticos baseados no que vivemos:

Passo 1: O Faxinão Financeiro

Olhe para seus gastos de dezembro e janeiro. Corte o que não faz sentido. Aquela assinatura de streaming que você não vê, o plano de academia que não frequenta. Cada real economizado aqui é um real que trabalhará para você nos investimentos.

Passo 2: O Rebalanceamento

Sua carteira de 2025 provavelmente está desequilibrada. Se as ações subiram, elas agora ocupam um espaço maior do que deveriam. Se o dólar subiu, sua proteção está gorda. Venda o que excedeu o objetivo e compre o que ficou para trás. Isso é comprar na baixa e vender na alta de forma automática.

Passo 3: Definição de Metas Claras

Dizer “quero economizar mais” não é uma meta. Dizer “vou investir R$ 500 todos os meses até o dia 10” é um compromisso.

Conclusão: O Dinheiro é um Mestre Paciente

O que você aprendeu com seu dinheiro em 2025 define quem você será em 2030. Se o ano foi difícil, não se culpe, mas também não ignore as lições. O erro só é um fracasso se você não aprender nada com ele. Se foi um ano de vitórias, entenda o que funcionou para que você possa replicar e escalar.

O dinheiro é um mestre que ensina através da disciplina ou do arrependimento. Escolha a disciplina. Ela pesa gramas, enquanto o arrependimento pesa toneladas.

Participe da Conversa!

Quero saber de você: Qual foi o seu maior erro ou o seu maior acerto financeiro em 2025? Escreva aqui nos comentários. Ao compartilhar, você ajuda outros seguidores a evitarem as mesmas armadilhas ou a replicarem estratégias de sucesso. Vamos construir um 2026 com muito mais consciência e prosperidade!

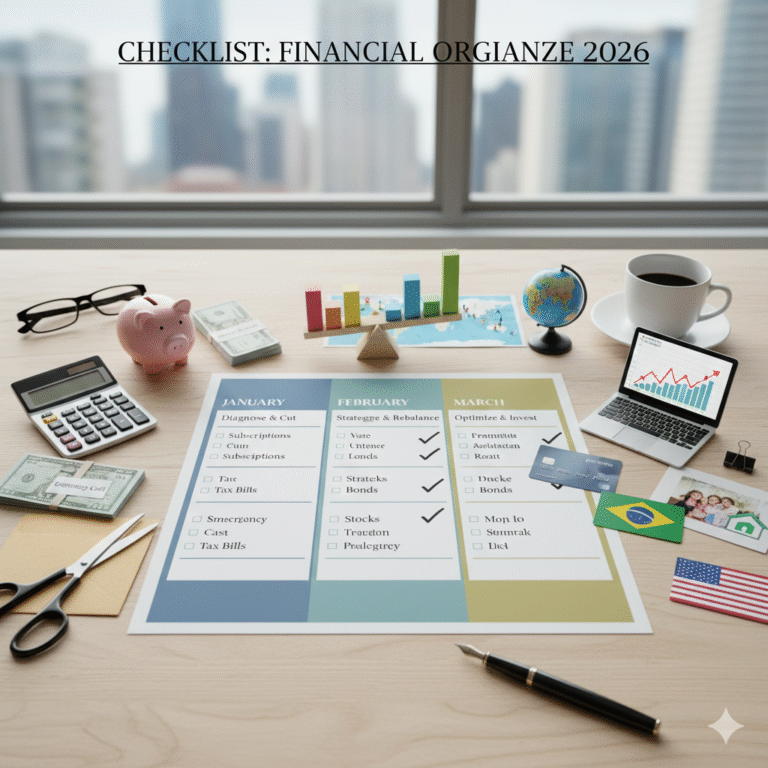

Checklist: Faxina Financeira e Organização para 2026

O primeiro trimestre é o momento de “arrumar a casa”. Use este guia para garantir que seu dinheiro comece o ano trabalhando para você, e não o contrário.

JANEIRO: O Mês do Diagnóstico e Corte de Gastos

-

[ ] Cálculo do Patrimônio Líquido: Some tudo o que você tem (investimentos, saldo em conta, bens) e subtraia o que deve (empréstimos, parcelas). Esse é o seu ponto de partida real.

-

[ ] Revisão de Assinaturas e Recorrências: Cancele streamings, apps e clubes de assinatura que você não usou nos últimos 60 dias. O “gasto formiga” é o maior inimigo do aporte mensal.

-

[ ] Provisionamento de Impostos e Taxas: Reserve o valor para IPVA, IPTU e matrículas escolares. Pagar à vista com desconto é o seu primeiro “investimento” do ano.

-

[ ] Ajuste da Reserva de Emergência: Com a inflação de 2025, o seu custo de vida mudou. Verifique se sua reserva ainda cobre de 6 a 12 meses das suas despesas atuais.

FEVEREIRO: O Mês da Estratégia e Rebalanceamento

-

[ ] Rebalanceamento da Carteira: Se suas ações subiram muito ou se a renda fixa pesou demais, ajuste as porcentagens para a sua estratégia alvo (ex: 70% Renda Fixa / 30% Renda Variável).

-

[ ] Definição do Aporte Mensal: Estabeleça um valor fixo para investir assim que o salário cair. Pague-se primeiro.

-

[ ] Análise de Crédito: Verifique se há dívidas com juros altos. Se sim, priorize a quitação ou negocie a troca por uma dívida com juros menores (portabilidade).

-

[ ] Início da Organização para o IR: Comece a separar as notas fiscais de saúde e educação e os informes de rendimentos. Não deixe para a última hora.

MARÇO: O Mês da Otimização e Novos Aportes

-

[ ] Avaliação de Performance: Olhe para o rendimento da sua carteira no primeiro bimestre. Ela superou o CDI e o IPCA? Se não, entenda o porquê (taxas altas de administração ou ativos ruins).

-

[ ] Dolarização de Carteira: Se você ainda não tem ativos no exterior, março é o mês limite para abrir sua conta internacional e começar a diversificar em moeda forte.

-

[ ] Atualização de Metas de Longo Prazo: Reavalie seus sonhos (aposentadoria, intercâmbio, compra de imóvel). O valor necessário mudou? O prazo continua o mesmo?

-

[ ] Check-up de Seguros: Revise suas apólices (vida, carro, residencial). Com a mudança de fase de vida, você pode estar pagando por coberturas que não precisa ou estar descoberto no que é essencial.

Dica de Ouro:

A organização financeira não é um evento único, mas um processo. Se você completar 80% deste checklist, já estará à frente de 90% da população brasileira.