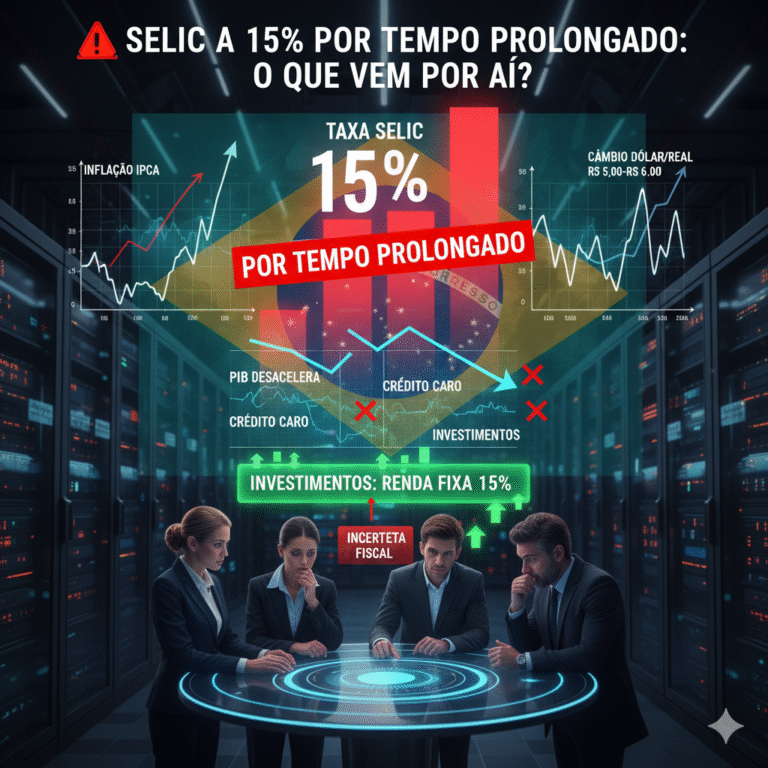

A recente e firme decisão do Comitê de Política Monetária (Copom) de manter a Taxa Selic em 15% ao ano, e o comunicado enfático de que este patamar será sustentado por um “período bastante prolongado”, é o tema central de todas as discussões econômicas no Brasil.

Esta taxa, que confere ao Brasil uma das maiores taxas de juros reais do planeta, é a materialização de uma política monetária ultrarrestritiva, voltada a sacrificar o crescimento no curto prazo em nome da estabilidade de preços no médio e longo prazos. A mensagem é clara: o Banco Central (BC) não cederá à pressão política ou do setor produtivo enquanto as expectativas de inflação não convergirem para a meta de forma crível.

Mas o que esse “freio de mão puxado” significa para o dia a dia, para os negócios, para os investimentos e para a trajetória de crescimento do país?

1. O Racional do BC: Inflação, Risco Fiscal e a Batalha pela Credibilidade

A política monetária do BC, pautada pela manutenção da Selic a 15%, não é um ato isolado. Ela é uma resposta a um conjunto de fatores de risco que ameaçam a estabilidade da moeda:

1.1. O Desafio da Inflação Persistente

Apesar dos sinais de desaceleração em alguns índices, a inflação subjacente (que exclui itens mais voláteis, como alimentos e energia) e as expectativas do mercado continuam rodando em patamares acima da meta estabelecida pelo Conselho Monetário Nacional (CMN). O BC utiliza a Selic como um martelo para reduzir a demanda agregada da economia. Ao encarecer o crédito, ele desestimula o consumo e o investimento, reduzindo o calor sobre os preços. O prolongamento da Selha a 15% é necessário para garantir que os efeitos defasados do aperto monetário (que levam de 6 a 18 meses para se manifestar) sejam suficientes para “matar” a inércia inflacionária.

1.2. O Fator Crítico: A Desancoragem Fiscal

O principal desafio do Banco Central não é puramente monetário, mas sim fiscal. A falta de uma convicção sólida por parte do mercado de que o governo conseguirá cumprir suas metas fiscais (sob o Novo Arcabouço Fiscal) gera desconfiança. Um risco fiscal elevado significa um aumento do endividamento público e a percepção de que, no futuro, o governo pode ter que recorrer a medidas que gerem inflação (como monetização da dívida).

Neste cenário, a Selic de 15% serve como uma “âncora de segurança” para compensar a incerteza fiscal. É o preço que o país paga pela percepção de risco nas contas públicas. O comunicado do Copom ao citar o “período bastante prolongado” reforça que a queda dos juros só virá quando houver uma melhoria clara e sustentável na percepção do risco fiscal.

1.3. Pressão do Mercado de Trabalho

O mercado de trabalho, embora dê sinais de enfraquecimento em alguns setores, tem se mostrado surpreendentemente resiliente. Isso é positivo do ponto de vista social, mas gera pressão inflacionária, especialmente no setor de serviços, onde o custo da mão de obra é o principal componente. O Copom precisa ver um arrefecimento no mercado de trabalho para ter certeza de que a inflação de serviços está sob controle.

2. O Impacto Destrutivo na Economia Real e Setores Chave

Uma Selic de 15% por tempo estendido age como um veneno lento para a economia produtiva, afetando de forma desigual diversos setores.

2.1. O Bloqueio do Crédito e o Consumo das Famílias

O efeito mais imediato e doloroso é o encarecimento drástico de todas as modalidades de crédito.

- Juros Extorsivos: O crédito rotativo do cartão de crédito, o cheque especial, empréstimos pessoais e o crédito consignado atingem taxas proibitivas. A margem de lucro dos bancos cresce, mas a capacidade de consumo das famílias é sufocada.

- Endividamento: Famílias endividadas encontram extrema dificuldade em renegociar suas dívidas, e o comprometimento da renda com o serviço da dívida aumenta. O consumo, motor tradicional do PIB brasileiro, desacelera bruscamente, com queda nas vendas de bens duráveis (automóveis, eletrodomésticos).

- Comércio e Serviços: A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e as associações estaduais alertam para a retração no varejo. Menos crédito e renda comprometida significam menos vendas, menos contratações e risco de fechamento de pequenos e médios negócios.

2.2. O Colapso dos Investimentos (FBCF)

A Formação Bruta de Capital Fixo (FBCF), que mede o investimento das empresas, é o componente do PIB mais sensível aos juros.

- Indústria em Crise: Entidades como a Confederação Nacional da Indústria (CNI) e a Federação das Indústrias do Estado de Minas Gerais (FIEMG) são categóricas: a Selic em 15% trava a produção. Pesquisas da CNI mostram que 77% das indústrias investiriam mais se a taxa básica caísse. O alto custo de capital paralisa projetos de modernização, inovação e expansão, enfraquecendo a competitividade da indústria nacional e levando à desindustrialização.

- Construção Civil Atingida: A Câmara Brasileira da Indústria da Construção (CBIC) manifesta profunda preocupação. Juros altos encarecem o crédito imobiliário, inibem novos lançamentos de empreendimentos e aumentam o risco de inadimplência, afetando toda a longa cadeia produtiva do setor.

2.3. O Custo da Dívida Pública e o Sacrifício Fiscal

Uma Selic a 15% tem um impacto gigantesco nas contas públicas. O governo precisa pagar juros sobre sua dívida, e a taxa Selic é a referência central.

- Aumento Exponencial da Dívida: Economistas e centrais sindicais, como a CUT, calculam que cada ponto percentual de aumento na Selic pode significar dezenas de bilhões de reais a mais nos gastos públicos com juros da dívida. Esse montante é “desviado para o rentismo”, ou seja, para o pagamento de juros, e deixa de ser investido em áreas cruciais como saúde, educação e infraestrutura.

- O Ciclo Vicioso: O custo da dívida cresce, piorando o resultado fiscal. A piora fiscal eleva o risco e a desconfiança. O risco elevado obriga o Banco Central a manter juros altos. É um ciclo vicioso de estagnação e sacrifício.

3. Implicações para o Câmbio e o Cenário Global

A Selic em 15% não isola o Brasil apenas internamente, mas também o reposiciona no cenário financeiro internacional.

3.1. O Efeito do Carry Trade

A Selic a 15% cria um grande diferencial de juros em relação às economias desenvolvidas (como os EUA, que tipicamente têm juros mais baixos). Esse diferencial atrai capital especulativo estrangeiro para a renda fixa brasileira, em busca de altos retornos livres de risco cambial (carry trade). Essa entrada de dólares no país, por sua vez, aumenta a oferta da moeda e, ironicamente, pode segurar o valor do Dólar/Real em patamares mais baixos do que estaria se o juro fosse menor.

3.2. A Fragilidade da Atração

Essa estabilidade cambial, no entanto, é extremamente frágil. Ela depende da crença de que os altos juros brasileiros compensarão os riscos. Qualquer sinal de deterioração fiscal ou política, ou mesmo uma alta inesperada nos juros americanos, pode provocar uma fuga repentina de capital, levando a uma desvalorização cambial abrupta e intensa. O BC precisa ser duro com a Selic exatamente porque o Brasil é um “pária internacional dos juros reais” e precisa desse premium para manter a atração.

4. O Mapa dos Investimentos: Oportunidade e Cautela

Para o investidor, o cenário de Selic a 15% por tempo prolongado define uma estratégia clara: a Renda Fixa é a rainha.

4.1. Renda Fixa: Proteção e Alto Retorno

- Pós-Fixados (Tesouro Selic, CDBs/LCIs/LCAs atreladas ao CDI): São os ativos mais favorecidos. Oferecem um retorno nominal elevado, segurança e alta liquidez, representando o melhor custo-benefício para a reserva de emergência e o capital de curto prazo.

- Títulos IPCA+ (Tesouro IPCA+): Essenciais para o investidor de longo prazo. Oferecem proteção contra o risco de inflação inesperada (que é a grande preocupação do BC) ao garantir um juro real de aproximadamente 10,5% (15% Selic – 4,5% Inflação esperada).

- Prefixados: Devem ser tratados com cautela. A sinalização de um ciclo prolongado de juros altos torna arriscado travar o capital em taxas prefixadas muito longas, pois o retorno pode ser superado pelos pós-fixados.

4.2. Renda Variável: Seletividade Extrema

O custo de oportunidade de investir em ações é elevado. O potencial de crescimento das empresas é limitado pelo alto custo do dinheiro e pela desaceleração da economia.

- Setores Resilientes: Buscar empresas que são menos sensíveis ao ciclo de crédito e juros, como setores de utilities (energia e saneamento, cujas receitas são reguladas ou corrigidas pela inflação), e empresas com receitas em dólar (exportadoras de commodities).

- Baixo Endividamento: Empresas com boa geração de caixa e baixo nível de endividamento estão mais preparadas para atravessar o período de juros altos.

Conclusão: O Preço da Estabilidade

A manutenção da Selic a 15% é uma medida amarga, mas que o Banco Central julga necessária para cumprir seu mandato constitucional de estabilidade de preços. É a convicção de que não há crescimento sustentável com inflação descontrolada.

O Brasil enfrenta, assim, um dilema de curto prazo: sacrificar o crescimento imediato para plantar a semente da estabilidade futura. A superação desse ciclo de juros extorsivos não depende mais apenas do Copom, mas principalmente da classe política em demonstrar um comprometimento sério e inequívoco com a saúde das contas públicas.

A queda da Selic, tão desejada pelo setor produtivo, só virá quando o mercado e o BC enxergarem uma âncora fiscal forte o suficiente para permitir que a política monetária tire o pé do freio sem medo de reacender a inflação. Até lá, a Selic a 15% continuará como a principal, e dolorosa, baliza da economia brasileira.

5. Perspectivas de Médio Prazo: Quando o Freio Será Solto?

A grande questão que paira sobre a economia é: por quanto tempo o Brasil suportará o custo de uma Selic a 15%? O período prolongado de juros altos inevitavelmente nos leva a um horizonte de médio prazo (2026/2027), onde a flexibilização monetária será inevitável, mas dependerá de condições específicas.

5.1. Os Gatilhos para a Queda da Selic

O Banco Central será guiado por dados e não por pressão. Os seguintes gatilhos devem ser observados para sinalizar o início de um ciclo de corte:

- Convergência da Inflação: O indicador mais importante. O BC precisa ver a inflação corrente e, principalmente, as expectativas de inflação para 2026 e 2027, caindo de forma sustentável e se aproximando do centro da meta (3,0%).

- Melhora Fiscal Crível: Este é o fator decisivo. Se o governo conseguir implementar medidas robustas de aumento de receitas e contenção de despesas, elevando a confiança na trajetória da dívida pública e no cumprimento das metas do Arcabouço Fiscal, o risco-país diminui. Isso daria ao BC a margem de manobra necessária para cortar a Selic.

- Desaceleração da Atividade: O BC precisa ver a economia (PIB) e o mercado de trabalho arrefecendo, comprovando que o aperto monetário está fazendo seu trabalho de esfriar a demanda agregada.

- Cenário Global: Uma política monetária mais suave nos Estados Unidos e na Europa reduz a necessidade do Brasil de manter um diferencial de juros tão grande para atrair capital.

5.2. O Risco da Recessão Técnica

A manutenção da Selic a 15% por um “período bastante prolongado” aumenta exponencialmente o risco de o Brasil entrar em uma recessão técnica (dois trimestres consecutivos de queda do PIB) ou em um cenário de estagflação (estagnação econômica com inflação ainda alta).

- O BC aceita uma desaceleração, mas um cenário de recessão profunda traria custos sociais e econômicos insustentáveis, forçando o governo a intervir com pacotes de estímulo fiscal, o que, ironicamente, poderia complicar o trabalho do BC novamente.

- A pressão por reformas estruturais, como a Tributária e a Administrativa, perde força em um ambiente recessivo, dificultando o ganho de produtividade no longo prazo.

6. As Saídas Estratégicas: O Que Pode Aliviar o Aperto?

O Brasil não pode simplesmente esperar o ciclo econômico fazer o trabalho. Existem ações concretas, principalmente no campo da política fiscal, que podem reduzir o fardo da Selic a 15%.

6.1. A Reforma Tributária e o Ganho de Eficiência

A aprovação e implementação eficaz da Reforma Tributária são cruciais. Embora seus efeitos sejam de longo prazo, ela pode:

- Aumentar a Produtividade: Simplificar o sistema tributário reduz a burocracia, diminui o “custo Brasil” e torna as empresas mais competitivas, estimulando o investimento.

- Confiança: A conclusão de uma reforma complexa sinaliza a capacidade do país de promover mudanças estruturais, elevando a confiança do investidor doméstico e estrangeiro.

6.2. Credibilidade Fiscal Acima de Tudo

O governo precisa ir além das metas nominais do Arcabouço Fiscal. É necessário sinalizar qualidade do ajuste:

- Cortes de Gastos: O mercado valoriza mais a credibilidade de cortes de gastos ineficientes do que o aumento de receitas via novos impostos. O controle do crescimento de despesas obrigatórias é fundamental.

- Revisão de Despesas: Programas sociais e benefícios devem ser revistos para garantir sua eficiência e direcionamento correto, liberando recursos para investimentos produtivos.

Análise de Cenário: Um anúncio crível e detalhado de um plano de contingência para o Orçamento de 2026, com foco em austeridade, teria um efeito muito mais positivo nas expectativas de mercado do que qualquer crítica à taxa Selic.

6.3. Desbloqueio da Infraestrutura

O investimento em infraestrutura (logística, energia, saneamento) é uma das poucas áreas que pode gerar crescimento e empregos no curto prazo, mesmo sob juros altos.

- Concessões e PPPs: O governo precisa acelerar programas de concessões e Parcerias Público-Privadas (PPPs). Isso atrai capital privado (menos sensível aos juros altos do Tesouro Nacional) e aumenta a produtividade da economia sem onerar o caixa público.

7. O Investidor e a Estratégia de Maximização de Retornos (Selic a 15%)

Neste ambiente de juros altos e crescimento baixo, a estratégia de investimento deve ser conservadora, mas maximizadora.

7.1. Maximizando a Renda Fixa com Risco Controlado

A Renda Fixa não é apenas proteção; ela é, momentaneamente, a maior fonte de retorno real no Brasil.

| Tipo de Ativo | Estratégia em Selic 15% | Racional |

| Pós-Fixados (Tesouro Selic, CDBs) | Alocação de alta liquidez (Reserva de Emergência e Curto Prazo). | Garantem o alto retorno de 15% sem risco de marcação a mercado. |

| IPCA+ de Curto/Médio Prazo | Posição de proteção e ganho real. | Oferecem prêmio de risco (juro real) elevado, com menor volatilidade do que os títulos longos. |

| Crédito Privado (Debêntures, CRIs, CRAs) | Buscar ativos de empresas de baixo risco (investment grade). | Oferecem um spread (margem extra de juros) sobre o CDI, elevando o retorno total. |

7.2. Renda Variável: Olhando para o Longo Prazo

A bolsa de valores está barata em alguns setores devido ao alto custo de capital e ao baixo PIB. O investidor deve olhar para o potencial de valorização quando o ciclo de corte de juros começar.

- Empresas com Poder de Preço (Pricing Power): Companhias que conseguem repassar a inflação para seus preços sem perder clientes (como algumas utilities e empresas de saneamento).

- Empresas Dólar-Drogas: Empresas exportadoras de commodities (mineração, papel e celulose, agronegócio) que vendem em dólar e têm custos, em parte, em real. Elas se beneficiam da pressão cambial.

- “Oportunidades do Lado Vencedor”: Setores que se beneficiam dos altos juros (alguns bancos bem capitalizados e seguradoras).

Conclusão Final: O Horizonte da Responsabilidade

O cenário de Selic a 15% por tempo prolongado define a economia brasileira como um ambiente de sacrifício necessário. Embora seja doloroso para empresas e famílias, é a reação do BC às incertezas que rondam a principal área de responsabilidade do governo: a gestão fiscal.

O fim do ciclo de aperto monetário e o retorno a um crescimento mais saudável não dependem apenas da inflação, mas sim da demonstração de responsabilidade fiscal e da capacidade do Brasil de implementar reformas que destravem o investimento e a produtividade. A chave para destravar os juros é a credibilidade. Até que ela seja plenamente restaurada, o freio de mão permanecerá puxado.

Originally posted 2025-11-06 08:19:22.