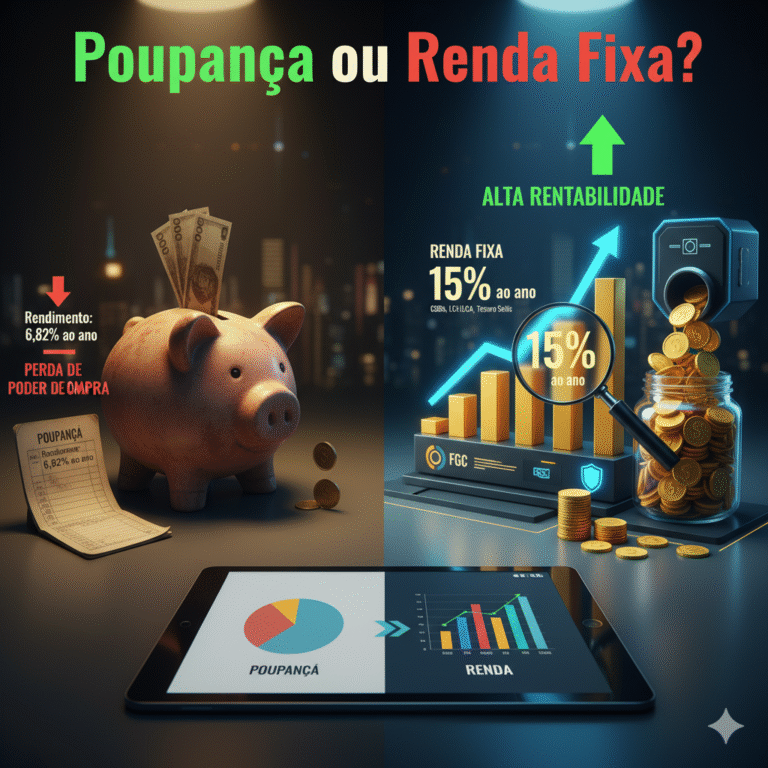

Em um cenário econômico onde a Taxa Selic, o balizador básico da economia brasileira, atinge patamares elevados (como no seu exemplo de 15% ao ano), surge uma questão crucial para milhões de brasileiros: ainda vale a pena manter o dinheiro na Caderneta de Poupança, que historicamente rende cerca de 6,82% ao ano (taxa que usaremos para esta análise)? A resposta, para a grande maioria dos casos, é um sonoro e categórico NÃO.

Este artigo aprofundará as razões pelas quais a poupança perde seu brilho em tempos de Selic alta, explorará as alternativas de Renda Fixa que oferecem rendimentos muito superiores com segurança comparável e desmistificará a questão do Imposto de Renda, tudo para que você possa tomar as melhores decisões para o seu patrimônio.

I. Entendendo o Cenário: Selic Alta e o Rendimento da Poupança

Para compreender a disparidade de rendimentos, é fundamental entender como a Selic e a poupança se comportam.

1. A Taxa Selic: O Pilar da Economia

A Taxa Selic (Sistema Especial de Liquidação e de Custódia) é a taxa básica de juros da economia brasileira, definida pelo Comitê de Política Monetária (Copom) do Banco Central. Ela serve como referência para todas as outras taxas de juros do país, influenciando o custo do crédito, o consumo, o investimento e, crucialmente, a rentabilidade dos produtos de Renda Fixa.

- Objetivo: O principal objetivo do Copom ao ajustar a Selic é controlar a inflação. Quando a inflação está alta, o BC tende a elevar a Selic para desestimular o consumo e o crédito, freando os preços.

- Impacto nos Investimentos: Uma Selic alta torna os investimentos atrelados a ela mais rentáveis, pois o custo do dinheiro na economia sobe.

2. O Rendimento da Poupança: Uma Regra Peculiar

Ao contrário de muitos investimentos que seguem diretamente a Selic ou o CDI (Certificado de Depósito Interbancário, que anda muito próximo à Selic), a poupança possui uma regra de cálculo específica, que a desvincula parcialmente desses indexadores quando a Selic está em patamares elevados.

As regras de rendimento da poupança são duas e operam da seguinte forma:

- Regra 1 (Selic acima de 8,5% ao ano): Se a Selic for superior a 8,5% ao ano (que é o caso em seu exemplo de 15%), o rendimento da poupança é limitado a 0,5% ao mês mais a Taxa Referencial (TR).

- Cálculo Anualizado Simplificado: Em um cenário sem TR relevante, isso equivaleria a aproximadamente 6% ao ano (0,5% x 12).

- Com a TR: Ao adicionar a TR, que é uma taxa calculada pelo Banco Central e geralmente baixa, chegamos ao valor que você citou de aproximadamente 6,82% ao ano.

- Regra 2 (Selic igual ou abaixo de 8,5% ao ano): Se a Selic for igual ou inferior a 8,5% ao ano, o rendimento da poupança passa a ser de 70% da Selic mais a Taxa Referencial (TR).

3. A Comparação de Rentabilidade (Exemplo de 15% Selic)

Vamos comparar os rendimentos brutos (antes do IR, onde aplicável) com seu exemplo de Selic a 15%:

- Selic: 15% ao ano.

- Poupança: 6,82% ao ano.

A diferença é gritante: mais de 8 pontos percentuais a menos na poupança. Isso significa que, a cada R$ 100 mil investidos, a poupança rende R$ 8.180 a menos por ano do que um investimento que paga 100% da Selic/CDI. Essa diferença é o custo de oportunidade que o investidor da poupança está pagando.

II. As Vantagens Insuperáveis da Renda Fixa com Selic Alta

Com a Selic em dois dígitos, a Renda Fixa se torna uma categoria de investimento extremamente atraente, oferecendo segurança, liquidez e, principalmente, rentabilidade superior à da poupança.

1. Tesouro Direto: A Segurança do Governo Federal

O Tesouro Direto é um programa do Tesouro Nacional que permite a compra e venda de títulos públicos federais por pessoas físicas. Dentre eles, o Tesouro Selic (LFT – Letra Financeira do Tesouro) é a estrela em cenários de juros altos.

- Rentabilidade: O Tesouro Selic paga a Taxa Selic diária, acrescida de um pequeno ágio ou deságio. Em um cenário de Selic a 15%, seu rendimento bruto será muito próximo disso (ex: 14,9% ao ano).

- Liquidez: Altíssima. Você pode vender seus títulos a qualquer momento e o dinheiro cai na sua conta no dia útil seguinte (D+1).

- Segurança: Considerado o investimento mais seguro do Brasil, pois é garantido pelo próprio Governo Federal.

- Imposto de Renda (IR): Tributado pela tabela regressiva (22,5% até 6 meses, 20% de 6 a 12 meses, 17,5% de 12 a 24 meses, e 15% acima de 24 meses). Mesmo com o IR, a rentabilidade líquida do Tesouro Selic costuma superar a poupança para prazos maiores que 3-6 meses.

2. CDBs e LCs: Os Queridinhos dos Bancos

CDBs (Certificados de Depósito Bancário) e LCs (Letras de Câmbio) são títulos emitidos por bancos e financeiras para captar recursos.

- Rentabilidade: Geralmente atrelados ao CDI, pagando um percentual dele (ex: 100% do CDI, 105% do CDI, etc.). Com Selic a 15%, um CDB de 100% do CDI renderá aproximadamente 14,8% ao ano (pois o CDI é ligeiramente abaixo da Selic).

- Liquidez: Variável. Existem CDBs com liquidez diária (D+0), que permitem resgatar a qualquer momento, e outros com prazos fixos (3 meses, 1 ano, 5 anos), que podem oferecer rentabilidades maiores em troca da menor liquidez.

- Segurança: Contam com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição financeira (limitado a R$ 1 milhão por CPF a cada 4 anos).

- Imposto de Renda (IR): Assim como o Tesouro Direto, são tributados pela tabela regressiva do IR.

3. LCIs e LCAs: A Vantagem da Isenção de IR

LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são títulos emitidos por bancos com o objetivo de financiar os setores imobiliário e agrícola, respectivamente.

- Rentabilidade: Também atreladas ao CDI, mas a grande vantagem é a isenção de Imposto de Renda para pessoas físicas.

- Liquidez: Podem ter carência inicial (ex: 90 dias) ou prazos fixos. Geralmente não têm liquidez diária tão facilmente quanto o Tesouro Selic.

- Segurança: Também cobertas pelo FGC (até R$ 250 mil por CPF/instituição, limitado a R$ 1 milhão por CPF a cada 4 anos).

- Imposto de Renda (IR): ISENTOS para pessoas físicas. Esta é a grande vantagem que os coloca como um concorrente direto e superior à poupança.

- Exemplo Prático (Selic 15%): Se um LCI/LCA paga 90% do CDI, seu rendimento líquido seria de aproximadamente $0,90 \times 14,8\% \approx 13,32\%$ ao ano. Compare isso com os 6,82% da poupança. A LCI/LCA quase dobra o rendimento, com a mesma isenção de IR e garantia do FGC.

III. A Questão do Imposto de Renda: Um Fator Decisivo

Muitos investidores ficam receosos com o IR na Renda Fixa, mas é fundamental entender que, em cenários de Selic alta, mesmo com o imposto, a rentabilidade líquida ainda supera a poupança.

1. A Tabela Regressiva do IR

| Prazo do Investimento | Alíquota do IR |

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20,0% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

2. Calculando a Rentabilidade Líquida (Exemplo CDB 100% CDI)

Vamos comparar R$ 10.000 investidos por 1 ano, com Selic a 15% e CDI a 14,8%:

- Poupança:

- Rendimento Bruto: R$ 10.000 * 6,82% = R$ 682,00

- IR: Isento

- Rendimento Líquido: R$ 682,00

- CDB 100% CDI:

- Rendimento Bruto: R$ 10.000 * 14,8% = R$ 1.480,00

- IR (1 ano, alíquota 17,5%): R$ 1.480,00 * 17,5% = R$ 259,00

- Rendimento Líquido: R$ 1.480,00 – R$ 259,00 = R$ 1.221,00

Neste exemplo, mesmo pagando 17,5% de IR, o CDB rendeu quase o dobro da poupança. Para prazos acima de 2 anos (alíquota de 15%), a diferença seria ainda maior.

IV. Quando a Poupança Ainda Pode Ter Algum Sentido?

Apesar de todas as desvantagens de rentabilidade, a poupança ainda oferece algumas características que podem ser atrativas para um perfil muito específico de investidor ou para determinadas finalidades:

- Extrema Simplicidade: É o investimento mais fácil de acessar e entender. Não exige abertura de conta em corretora nem conhecimento de termos financeiros complexos. Para quem está dando os primeiros passos ou tem aversão a qualquer burocracia, pode parecer a única opção.

- Liquidez Diária Descomplicada: Embora o rendimento seja creditado apenas no “aniversário” da aplicação, o dinheiro pode ser resgatado a qualquer momento, sem taxas de saída ou burocracia. Isso a torna útil para a reserva de emergência de quem não tem familiaridade com outras opções.

- Hábito e Tradição: Muitos brasileiros foram criados com a cultura da poupança e confiam nela cegamente, mesmo sem analisar a rentabilidade.

No entanto, é crucial ressaltar: Mesmo para a reserva de emergência, existem opções na Renda Fixa com liquidez diária (como o Tesouro Selic ou CDBs D+0) que oferecem segurança e rendimento muito superiores, tornando a poupança uma escolha subótima em quase todos os cenários.

V. Como Tomar a Melhor Decisão para o seu Dinheiro

- Analise o seu Perfil de Investidor: Você busca segurança total? Qual o seu apetite a risco (mesmo na Renda Fixa)?

- Defina seus Objetivos: Para que você está guardando esse dinheiro?

- Reserva de Emergência: Busque liquidez diária (Tesouro Selic, CDB D+0, contas remuneradas).

- Objetivos de Médio Prazo (1-5 anos): Considere CDBs com prazos mais longos, LCI/LCA (isenção de IR).

- Objetivos de Longo Prazo (> 5 anos): Além dos anteriores, pode-se começar a olhar para o Tesouro IPCA+ (proteção contra inflação) ou outros produtos de Renda Fixa com taxas pré-fixadas atrativas.

- Considere o Prazo do Investimento: O Imposto de Renda é regressivo. Quanto mais tempo o dinheiro fica investido, menor a alíquota, potencializando os ganhos líquidos.

- Calcule a Rentabilidade Líquida: Não olhe apenas para o rendimento bruto. Compare sempre a rentabilidade líquida (após impostos) para ter uma visão real de qual aplicação rende mais.

- Diversifique (com inteligência): Mesmo dentro da Renda Fixa, é possível diversificar entre diferentes emissores (bancos, governo) e tipos de títulos para otimizar o risco/retorno.

- Use uma Corretora: Para acessar a maioria dos investimentos de Renda Fixa mais vantajosos (Tesouro Direto, CDBs de bancos menores, LCI/LCA), você precisará de uma conta em uma corretora de investimentos. O processo é simples e geralmente gratuito.

Conclusão: Não Deixe Seu Dinheiro Parado!

Com a Selic em patamares elevados (15% no seu exemplo), manter o dinheiro na poupança é, em termos financeiros, uma decisão desvantajosa que resulta em perda de poder de compra e oportunidades. A diferença de rentabilidade entre a poupança e as diversas opções de Renda Fixa se torna tão significativa que o custo de não investir bem é altíssimo.

Seja para a reserva de emergência, objetivos de curto, médio ou longo prazo, existem alternativas seguras e com liquidez adequada que oferecem um rendimento substancialmente maior. O conhecimento é a chave para fazer o seu dinheiro trabalhar de forma mais eficiente para você. Não deixe seu capital “dormindo” na poupança enquanto a economia oferece oportunidades muito mais lucrativas na Renda Fixa.

Originally posted 2025-11-11 07:50:37.