Períodos de juros elevados costumam gerar ansiedade, decisões precipitadas e muitos erros no mercado financeiro. Quando a taxa básica de juros permanece em patamares altos, como ocorre em ciclos de aperto monetário, investidores enfrentam um ambiente de incerteza econômica, menor crescimento, crédito caro e maior volatilidade nos ativos.

Apesar disso, esse cenário não significa, necessariamente, prejuízo. Pelo contrário: juros altos também trazem oportunidades, especialmente para quem entende os riscos e sabe montar uma carteira equilibrada. O problema é que muitos investidores cometem erros clássicos justamente quando deveriam agir com mais estratégia.

Neste artigo, você vai entender os 5 erros mais comuns em períodos de juros elevados e aprender como estruturar uma carteira resiliente, capaz de atravessar momentos difíceis e se posicionar melhor para o futuro.

Por que juros elevados mudam completamente o jogo?

Antes de entrar nos erros, é importante compreender o contexto. Juros altos afetam diretamente:

-

O custo do crédito para empresas e consumidores

-

O crescimento econômico

-

A atratividade da renda fixa

-

A precificação das ações

-

O fluxo de capital para mercados de risco

Nesse cenário, ativos que se comportavam bem em períodos de juros baixos passam a sofrer, enquanto outros ganham protagonismo. Ignorar essa mudança é o primeiro passo para decisões equivocadas.

Erro 1: Abandonar totalmente a renda variável

Um dos erros mais comuns é vender todas as ações assim que os juros sobem. Muitos investidores acreditam que, com juros elevados, a renda variável deixa de fazer sentido.

Esse pensamento é perigoso.

Embora seja verdade que juros altos pressionam o preço das ações, nem todas as empresas são impactadas da mesma forma. Companhias com:

-

Baixo endividamento

-

Geração consistente de caixa

-

Poder de repasse de preços

-

Histórico de bons dividendos

tendem a atravessar melhor esses períodos.

Ao sair completamente da renda variável, o investidor corre o risco de:

-

Perder recuperações futuras

-

Realizar prejuízos desnecessários

-

Ficar excessivamente exposto à inflação no longo prazo

Correção: reduzir exposição pode ser prudente, mas abandonar totalmente ações costuma ser um erro estratégico.

Erro 2: Ignorar o risco de reinvestimento na renda fixa

Com juros elevados, muitos investidores concentram todo o capital em produtos de renda fixa, acreditando que estão “sem risco”.

No entanto, existe um risco frequentemente ignorado: o risco de reinvestimento.

Quando as taxas começam a cair no futuro, quem aplicou apenas em títulos de curto prazo pode:

-

Ser obrigado a reinvestir a taxas menores

-

Perder poder de compra ao longo do tempo

-

Ficar preso a retornos reais inferiores à inflação

Correção: diversificar prazos, combinar títulos pós-fixados, prefixados e indexados à inflação é essencial para proteger o retorno no longo prazo.

Erro 3: Tomar decisões emocionais baseadas no noticiário

Juros altos costumam vir acompanhados de manchetes negativas:

-

“Risco de recessão”

-

“Crédito travado”

-

“Bolsa em queda”

-

“Incerteza fiscal”

Consumir esse tipo de notícia sem critério pode levar a decisões emocionais, como comprar no topo ou vender no pior momento.

Correção: decisões de investimento devem ser baseadas em estratégia, alocação de ativos e horizonte de tempo — não em manchetes do dia.

Erro 4: Concentrar demais em um único tipo de ativo

Outro erro recorrente é a concentração excessiva. Em momentos de incerteza, muitos investidores apostam tudo em um único ativo ou classe, como:

-

Apenas Tesouro Selic

-

Apenas dividendos

-

Apenas dólar

-

Apenas fundos imobiliários

Essa estratégia aumenta o risco, justamente quando o cenário exige equilíbrio.

Correção: a diversificação continua sendo uma das ferramentas mais eficazes para reduzir riscos, especialmente em ciclos econômicos instáveis.

Erro 5: Ignorar a inflação no planejamento

Juros altos não significam, necessariamente, inflação controlada no curto prazo. Muitos investidores olham apenas para a taxa nominal e esquecem do retorno real.

Ganhar 12% ao ano pode parecer ótimo, mas se a inflação estiver em 6%, o ganho real é muito menor.

Correção: sempre avalie investimentos com foco no retorno acima da inflação, principalmente para objetivos de médio e longo prazo.

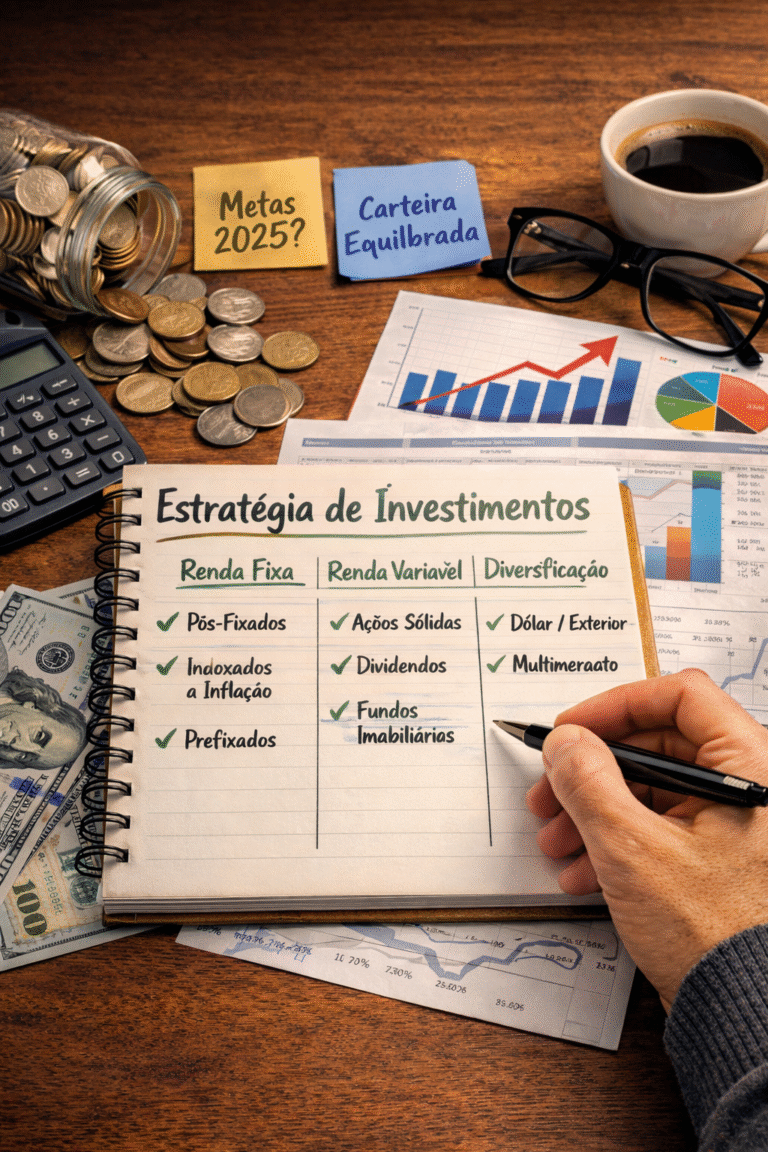

Como Montar uma Carteira Equilibrada em um Cenário de Incerteza Econômica

Agora que você conhece os principais erros, é hora de falar sobre a solução: uma carteira equilibrada e resiliente.

1. Tenha uma base sólida em renda fixa

Em períodos de juros elevados, a renda fixa deve ter papel central na carteira, oferecendo previsibilidade e proteção.

Uma boa base inclui:

-

Pós-fixados para liquidez e segurança

-

Títulos indexados à inflação para proteção do poder de compra

-

Prefixados com cautela, aproveitando taxas atrativas

Essa combinação ajuda a atravessar períodos turbulentos sem abrir mão de retorno.

2. Mantenha exposição seletiva à renda variável

Mesmo em cenários de incerteza, a renda variável continua importante para crescimento patrimonial no longo prazo.

Priorize:

-

Empresas sólidas

-

Setores defensivos

-

Companhias com histórico de dividendos

-

Negócios menos dependentes de crédito

O objetivo não é especular, mas participar do crescimento futuro da economia.

3. Inclua ativos de proteção e diversificação

Ativos descorrelacionados ajudam a reduzir volatilidade da carteira. Exemplos incluem:

-

Fundos imobiliários bem selecionados

-

Ativos atrelados ao dólar

-

Exposição internacional

-

Fundos multimercado conservadores

Esses ativos funcionam como amortecedores em momentos de estresse econômico.

4. Ajuste a carteira ao seu perfil e horizonte

Não existe uma carteira ideal para todos. Um investidor conservador terá uma estrutura diferente de alguém com perfil arrojado.

Pergunte-se:

-

Qual meu prazo de investimento?

-

Qual minha tolerância a oscilações?

-

Preciso de liquidez no curto prazo?

As respostas definem o equilíbrio ideal da sua carteira.

5. Rebalanceie periodicamente

Cenários econômicos mudam, e sua carteira precisa acompanhar essas mudanças. O rebalanceamento ajuda a:

-

Reduzir riscos

-

Realizar lucros

-

Reforçar posições estratégicas

Em períodos de juros elevados, essa prática é ainda mais importante.

Conclusão

Juros elevados e incerteza econômica não são sinônimo de fracasso nos investimentos. Pelo contrário: são momentos que exigem disciplina, estratégia e visão de longo prazo.

Evitar erros comuns, manter uma carteira equilibrada e focar em diversificação são atitudes que diferenciam investidores amadores de investidores preparados.

Quem entende o ciclo econômico não reage ao medo — se posiciona com inteligência.

Originally posted 2026-01-09 10:01:02.