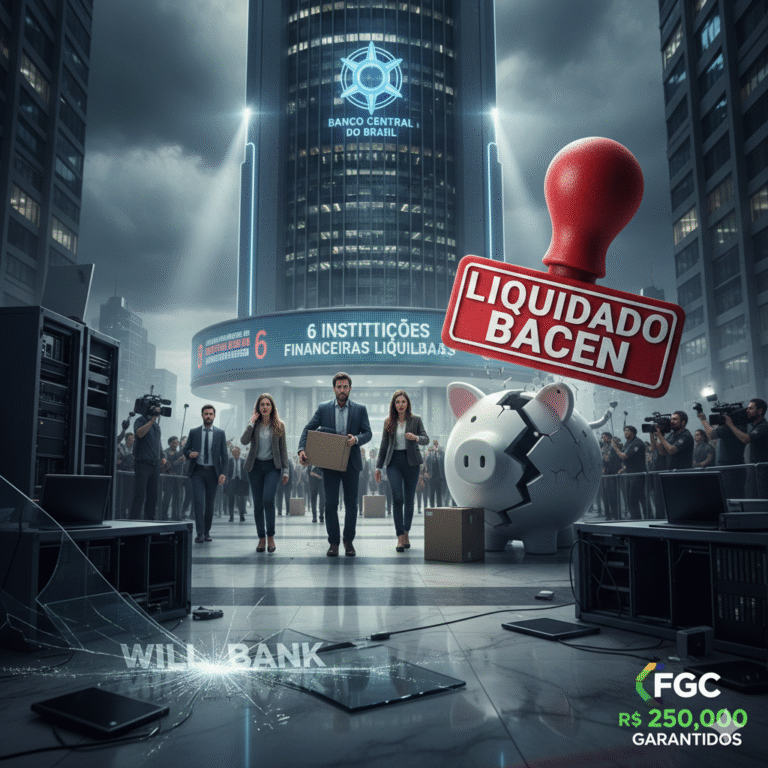

O noticiário financeiro dos últimos meses parece um boletim de ocorrências. Pelo menos seis instituições financeiras foram liquidadas pelo Banco Central em apenas um semestre.

A queda do Will Bank nesta semana foi o capítulo mais recente de uma novela que começou com o Conglomerado Master no final de 2025.

O que você precisa saber agora:

-

O sistema está funcionando: As liquidações provam que a fiscalização está atenta a irregularidades.

-

O FGC é real: O processo de pagamento já começou para as primeiras instituições liquidadas, provando a eficácia do nosso fundo garantidor.

-

Seu foco deve ser a segurança: Rentabilidade de 130%, 140% do CDI em bancos desconhecidos hoje carrega um risco que muitos não podem suportar.

O sistema bancário brasileiro, historicamente conhecido por sua solidez e regulação rigorosa, atravessa um momento de turbulência que não se via há décadas. Nos últimos seis meses, o Banco Central do Brasil (BC) decretou a liquidação extrajudicial de pelo menos seis instituições financeiras, um movimento que acendeu o sinal de alerta no mercado e deixou milhares de correntistas em busca de respostas.

O epicentro dessa crise reside na queda do Conglomerado Master e suas ramificações, incluindo nomes populares como o Will Bank. Este cenário levanta questões fundamentais: O que levou a essa situação? Como o sistema de proteção está reagindo? E, principalmente, o que o investidor deve aprender com este episódio?

O Efeito Dominó: Do Master ao Will Bank

A crise que culminou nesta série de liquidações não começou do dia para a noite. Ela é o resultado de uma combinação de fatores: gestão de risco temerária, alavancagem excessiva e, em alguns casos sob investigação, irregularidades operacionais.

1. O Colapso do Banco Master

A liquidação do Banco Master em novembro de 2025 foi o “primeiro dominó”. Sendo uma instituição que cresceu rapidamente por meio de aquisições agressivas e oferta de taxas de rentabilidade acima da média do mercado, o Master tornou-se um pilar de liquidez para diversas outras empresas menores e corretoras. Quando o Banco Central identificou um descasamento patrimonial insustentável e riscos sistêmicos, a intervenção foi inevitável.

2. A Queda do Will Bank

O caso do Will Bank é talvez o mais emblemático para o grande público. Com milhões de usuários e uma marca forte no ambiente digital, o banco tentou sobreviver à queda do seu controlador por meio de um Regime de Administração Especial Temporária (RAET). No entanto, a incapacidade de honrar compromissos com as bandeiras de cartão de crédito e a falha em atrair novos investidores levaram o BC a decretar sua liquidação definitiva em janeiro de 2026.

3. As Instituições Satélites

Além dos bancos de varejo, a varredura do BC atingiu o coração do mercado de capitais e câmbio. A liquidação da Advanced Corretora de Câmbio, da Reag Investimentos e de DTVMs associadas mostra que o regulador está focado em limpar o sistema de qualquer instituição que tenha facilitado a triangulação de fundos ou ocultação de rombos financeiros.

O Papel do Banco Central: Rigor ou Necessidade?

Muitos se perguntam se o Banco Central não poderia ter agido de forma mais branda. A resposta curta é: no sistema financeiro, a confiança é o ativo mais valioso. Se o regulador permite que uma instituição insolvente continue operando, ele coloca em risco todo o sistema (o chamado “risco sistêmico”).

A liquidação extrajudicial é o “botão de pânico” do BC. Quando decretada, a instituição para de funcionar imediatamente. O objetivo é duplo:

-

Cessar o dano: Impedir que os administradores continuem gastando os recursos que restam.

-

Preservar ativos: Garantir que o que sobrou no caixa seja usado para pagar os credores de forma organizada, sob a supervisão de um liquidante nomeado pelo governo.

O Fundo Garantidor de Créditos (FGC) sob Teste

Para o cidadão comum, a palavra “liquidação” gera pavor. No entanto, é aqui que entra o FGC (Fundo Garantidor de Créditos). O mecanismo de proteção bancária do Brasil é um dos mais robustos do mundo, mas possui limites claros que precisam ser compreendidos.

Como funciona o ressarcimento?

Os correntistas e investidores que possuem saldo em conta corrente, poupança, CDB, LCI ou LCA das instituições liquidadas têm direito a receber até R$ 250.000,00 por CPF ou CNPJ, por conglomerado financeiro.

Há também um teto global de R$ 1 milhão, renovável a cada quatro anos. Ou seja, se você tiver R$ 300 mil no Will Bank, o FGC lhe pagará R$ 250 mil, e os R$ 50 mil excedentes entrarão na massa falida, com baixa probabilidade de recuperação total a curto prazo.

O Processo de Pagamento

Atualmente, o processo de pagamento do FGC tornou-se muito mais ágil com o uso do aplicativo oficial do fundo. O investidor faz o cadastro, envia fotos dos documentos e indica uma conta em outro banco para receber o valor. O prazo médio de pagamento tem girado em torno de 15 a 45 dias, dependendo da velocidade com que a massa falida entrega a lista de credores ao FGC.

As Lições para o Investidor Moderno

Este período de seis meses deixa lições amargas, mas necessárias, para quem busca rentabilidade e segurança.

1. Rentabilidade Alta tem Preço

Muitos investidores foram atraídos pelo Master e pelo Will Bank porque eles ofereciam CDBs com taxas muito superiores às dos grandes bancos (Itaú, Bradesco, BB). O mercado sempre avisa: o prêmio é proporcional ao risco. Se uma taxa parece “boa demais para ser verdade”, ela provavelmente reflete a dificuldade daquela instituição em captar recursos de forma barata.

2. Diversificação Não é Opcional

Aqueles que concentraram todo o seu patrimônio — ou valores acima de R$ 250 mil — em uma única dessas instituições agora enfrentam noites sem dormir. A regra de ouro é nunca ultrapassar o limite do FGC em uma única instituição e, mesmo dentro do limite, distribuir o capital entre diferentes grupos financeiros.

3. A Saúde Financeira Além do App Bonito

Bancos digitais e fintechs investem milhões em experiência do usuário (UX), mas o “layout” do aplicativo não diz nada sobre o balanço patrimonial. É essencial acompanhar sites como o Banco Data, que compila os balanços públicos enviados ao BC, para verificar se a instituição onde você guarda seu dinheiro dá lucro ou acumula prejuízos sucessivos.

O Impacto no Setor de Fintechs

A liquidação do Will Bank, especificamente, marca um ponto de inflexão para as fintechs brasileiras. Após o “boom” de 2018-2022, onde o crescimento a qualquer custo era financiado por venture capital, o mercado agora exige rentabilidade (breakeven).As fintechs que não conseguirem provar que seu modelo de negócio é sustentável sem depender de aportes constantes ou de manobras de tesouraria arriscadas provavelmente enfrentarão o mesmo destino. O Banco Central sinalizou que o tempo da “vista grossa” para o crescimento desordenado acabou. O rigor regulatório será o mesmo para o banco de 100 anos e para o banco digital de 5 anos.

Perspectivas para 2026

O que esperar para o restante do ano? Especialistas acreditam que o auge das liquidações já passou com o desmembramento do grupo Master, mas o “efeito rescaldo” continuará. Pequenas financeiras que dependiam das linhas de crédito do Master podem enfrentar dificuldades de liquidez nos próximos meses.

O sistema financeiro sairá deste episódio mais enxuto e, ironicamente, mais seguro. A limpeza de instituições insolventes evita que o problema se torne crônico e contamine bancos saudáveis.

Conclusão e Próximos Passos

A liquidação de seis instituições financeiras em um semestre é um evento histórico que exige atenção, mas não pânico generalizado. O sistema de defesa brasileiro funcionou: as irregularidades foram detectadas e o FGC foi acionado.

Se você é cliente de uma dessas instituições:

-

Baixe o App do FGC imediatamente.

-

Não realize transferências para contas dessas instituições, mesmo que o sistema ainda pareça “online” momentaneamente.

-

Mantenha seus comprovantes e extratos guardados.

Para os demais investidores, este é o momento de revisar sua carteira. A segurança do seu dinheiro depende menos da tecnologia do aplicativo e muito mais da solidez real da instituição por trás dele.

Você foi afetado por alguma dessas liquidações ou tem dúvidas sobre como funciona a garantia do FGC? Deixe sua pergunta nos comentários e vamos debater a segurança dos nossos investimentos.

Nota: Este artigo tem caráter informativo e não constitui recomendação de investimento. Em caso de dúvidas jurídicas ou financeiras específicas, consulte um profissional certificado ou o próprio portal do Banco Central do Brasil.

Originally posted 2026-01-22 06:36:00.