O Carnaval é um dos períodos mais animados do ano, marcado por festas, viagens, encontros com amigos e momentos de lazer. Porém, para muitas pessoas, a folia também deixa como herança faturas altas, contas acumuladas e a sensação de descontrole financeiro. Quando março chega, surge a necessidade de reorganizar a vida econômica e retomar o equilíbrio.

Se você sente que gastou mais do que deveria ou simplesmente quer começar o ano financeiro de forma mais organizada, este é o momento ideal. A boa notícia é que, com planejamento e disciplina, é possível recuperar o controle rapidamente.

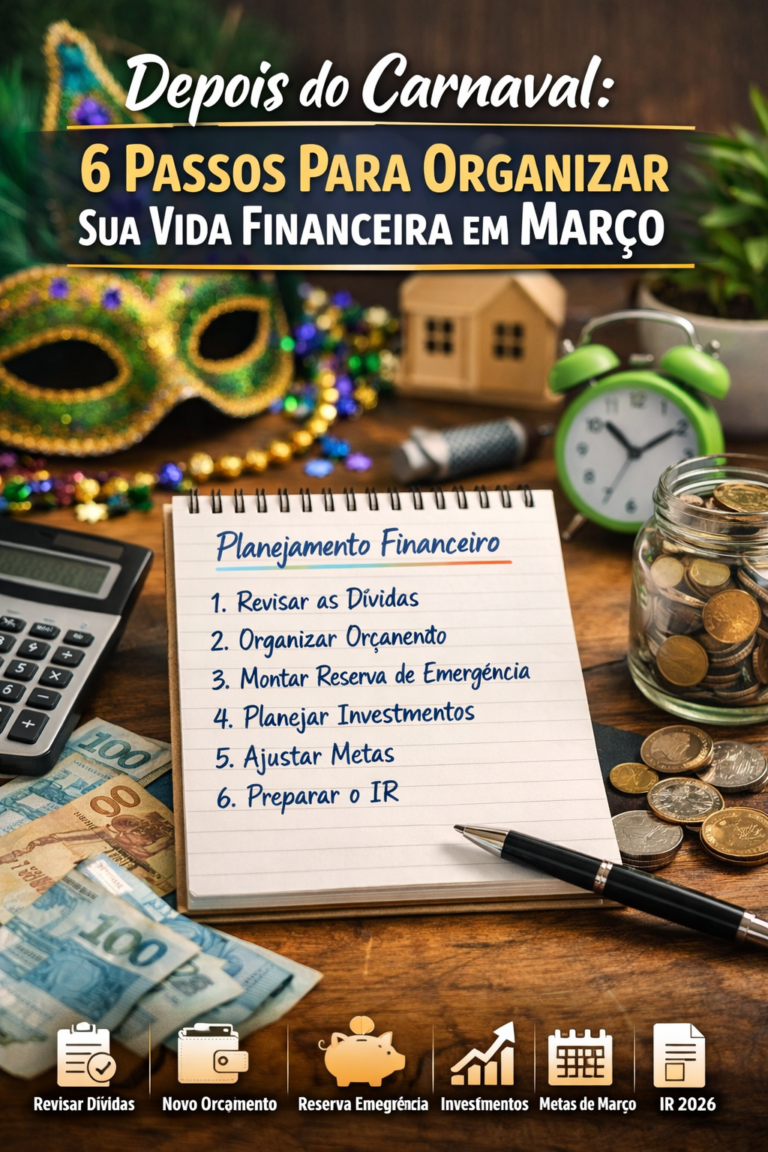

Neste artigo, você vai conhecer 6 passos práticos para organizar sua vida financeira em março, eliminar desperdícios e construir uma base sólida para o restante do ano.

Faça um diagnóstico completo da sua situação financeira

Antes de tomar qualquer decisão, é fundamental entender exatamente como está sua realidade financeira. Muitas pessoas tentam “consertar” o orçamento sem saber ao certo quanto ganham, quanto gastam e onde está o problema.

Comece respondendo:

-

Qual é sua renda mensal total?

-

Quanto você gastou no Carnaval?

-

Quais contas estão em aberto?

-

Qual é o valor atual das dívidas?

-

Quanto sobra no fim do mês?

Reúna extratos bancários, faturas de cartão, comprovantes e anotações. Organize tudo em uma planilha, aplicativo ou caderno. O importante é visualizar os números.

Esse diagnóstico funciona como um “raio-X” das suas finanças. Só depois dele você conseguirá montar um plano eficiente.

👉 Dica: não subestime pequenos gastos. Lanches, aplicativos, taxas e compras por impulso fazem muita diferença no final do mês.

Organize e priorize suas dívidas

Após levantar sua situação financeira, o próximo passo é olhar com atenção para as dívidas. Ignorar esse ponto pode comprometer todo o seu planejamento.

Classifique suas dívidas:

-

Alta prioridade: aluguel, condomínio, água, luz, financiamento.

-

Média prioridade: cartão de crédito, empréstimos, crediário.

-

Baixa prioridade: compras parceladas sem juros.

Dê atenção especial às dívidas com juros elevados, como cartão de crédito e cheque especial. Segundo dados do Banco Central do Brasil, essas modalidades estão entre as mais caras do mercado e podem virar uma “bola de neve”.

Estratégias úteis:

-

Negocie com credores.

-

Busque parcelamentos com juros menores.

-

Avalie portabilidade de dívidas.

-

Evite contrair novos débitos.

Se necessário, concentre esforços em quitar primeiro as dívidas mais caras. Isso libera renda e reduz o estresse financeiro.

Reorganize seu orçamento mensal

Com o diagnóstico e as dívidas mapeadas, é hora de reconstruir seu orçamento. Março é o mês ideal para “recomeçar” financeiramente.

Estruture seu orçamento em três partes:

50% – Gastos essenciais

-

Moradia

-

Alimentação

-

Transporte

-

Contas básicas

30% – Qualidade de vida

-

Lazer

-

Streaming

-

Restaurantes

-

Viagens

-

20% – Futuro financeiro

-

Reserva de emergência

-

Investimentos

-

Quitar dívidas

Esse modelo é apenas uma referência. Você pode adaptá-lo à sua realidade.

Corte excessos temporariamente

Se exagerou no Carnaval, talvez seja necessário reduzir gastos por alguns meses. Cancelar serviços pouco usados, trocar marcas mais caras por alternativas e limitar pedidos por aplicativo pode gerar economia significativa.

Lembre-se: reorganizar não significa deixar de viver, mas gastar com consciência.

Monte ou reforce sua reserva de emergência

Um dos maiores erros financeiros é viver sem uma reserva de emergência. Sem ela, qualquer imprevisto vira dívida.

O que é reserva de emergência?

É um valor guardado para situações inesperadas, como:

-

Desemprego

-

Doença

-

Problemas no carro

-

Despesas médicas

O ideal é ter entre 3 e 6 meses do custo de vida guardados.

Onde guardar?

Prefira investimentos de alta liquidez e baixo risco, como:

-

Tesouro Selic

-

CDBs com liquidez diária

-

Fundos conservadores

Se você ainda não investe, pode começar com pouco. O mais importante é criar o hábito.

Mesmo R$ 50 por mês já fazem diferença ao longo do tempo.

Planeje seus investimentos para o ano

Depois de organizar contas e montar a reserva, é hora de pensar no crescimento do patrimônio. Março é um ótimo período para revisar metas e definir estratégias.

Pergunte a si mesmo:

-

Quero comprar um imóvel?

-

Pretendo trocar de carro?

-

Quero me aposentar melhor?

-

Desejo aumentar minha renda?

Cada objetivo exige um tipo de investimento.

Exemplos:

-

Curto prazo: renda fixa

-

Médio prazo: fundos, multimercado

-

Longo prazo: ações, ETFs

No Brasil, a B3 concentra as principais oportunidades para quem deseja investir em ações e outros ativos.

Se você tem perfil mais arrojado, pode buscar rentabilidade maior. Se prefere segurança, mantenha foco na renda fixa.

O mais importante é investir com estratégia, não por impulso.

Prepare-se para compromissos futuros e obrigações fiscais

Organização financeira não é só pagar contas do presente, mas também antecipar responsabilidades futuras.

Um dos compromissos mais importantes do ano é o Imposto de Renda. A Receita Federal do Brasil exige que milhões de brasileiros prestem contas anualmente.

Comece desde já:

-

Separe informes de rendimentos

-

Guarde recibos médicos

-

Organize dados bancários

-

Controle rendimentos extras

Isso evita correria e erros no futuro.

Além disso, planeje:

-

Matrículas escolares

-

IPVA

-

IPTU

-

Seguros

-

Viagens

-

Manutenções

Quando você antecipa esses gastos, evita sustos no orçamento.

Bônus: Desenvolva hábitos financeiros saudáveis

Além dos seis passos, é fundamental trabalhar sua mentalidade em relação ao dinheiro.

Hábitos que fazem diferença:

✅ Anotar gastos diariamente

✅ Evitar compras por impulso

✅ Comparar preços

✅ Planejar antes de parcelar

✅ Estudar educação financeira

O sucesso financeiro não depende apenas de quanto você ganha, mas de como administra o que recebe.

Pequenas mudanças diárias geram grandes resultados ao longo dos meses.

Conclusão: Março é o mês da reconstrução financeira

O Carnaval pode até ter deixado marcas no seu orçamento, mas março representa um novo começo. É o momento ideal para ajustar rotas, eliminar excessos e construir uma base sólida para o resto do ano.

Ao seguir estes 6 passos:

-

Diagnosticar sua situação

-

Organizar dívidas

-

Reestruturar o orçamento

-

Criar reserva de emergência

-

Planejar investimentos

-

Antecipar compromissos

você transforma preocupação em controle e incerteza em planejamento.

Lembre-se: educação financeira é um processo contínuo. Não é sobre perfeição, mas sobre evolução.

Comece hoje, ajuste amanhã e colha os resultados ao longo do ano. Seu futuro agradece.

Originally posted 2026-02-17 09:32:25.