O Brasil vive uma crise silenciosa, mas que grita dentro de milhões de lares todos os meses: a crise do endividamento. Segundo dados recentes, 80,4% das famílias brasileiras possuem algum tipo de dívida, seja no cartão de crédito, cheque especial, carnês de loja, crédito consignado ou financiamentos.

Esse número não é apenas uma estatística fria; ele representa milhões de pessoas que lidam diariamente com a ansiedade, a insônia e a sensação de asfixia financeira. A “penúria” — termo antigo, mas infelizmente muito atual para descrever a escassez extrema e o aperto — tornou-se o estado mental de boa parte da população.

Se você faz parte desses 80,4%, este artigo é para você. Entrar no vermelho é fácil, muitas vezes inevitável diante de imprevistos e da inflação, mas sair dele exige estratégia, disciplina e, acima de tudo, esperança. Abaixo, traçamos uma radiografia do problema e apresentamos um guia prático e realista para você reconquistar sua liberdade financeira.

A Radiografia da Dívida no Brasil: Por que estamos aqui?

Para combater um inimigo, é preciso conhecê-lo. O endividamento recorde no Brasil não tem uma causa única, mas é o resultado de uma combinação de fatores macroeconômicos e comportamentais.

1. O Vilão Principal: Cartão de Crédito e Juros Compostos

Não é surpresa para ninguém que o cartão de crédito é o principal tipo de dívida dos brasileiros (responsável por mais de 80% dos casos de endividamento). O problema não é o cartão em si, mas os juros rotativos. Quando não se paga o valor total da fatura, os juros compostos entram em ação. No Brasil, essas taxas podem passar de 400% ao ano, transformando uma compra de R$ 500 em uma bola de neve impagável em poucos meses.

2. Inflação e Perda do Poder de Compra

Nos últimos anos, o custo de vida no Brasil subiu drasticamente. Alimentos, energia, combustível e aluguel consumiram uma fatia maior da renda das famílias. Com o salário sem acompanhar a alta dos preços, muitas pessoas recorreram ao crédito não para comprar supérfluos, mas para cobrir despesas básicas de sobrevivência.

3. A Facilidade do Crédito e a Falta de Educação Financeira

O acesso ao crédito tornou-se extremamente fácil e rápido, muitas vezes a apenas um clique no aplicativo do banco. Sem uma base sólida de educação financeira, é fácil cair na armadilha de considerar o limite do cartão ou o cheque especial como parte da renda mensal, esquecendo-se de que esse dinheiro tem um custo alto.

O Passo a Passo para Sair da Penúria Financeira

Sair das dívidas não acontece da noite para o dia. É uma maratona, não uma corrida de 100 metros. O processo exige sacrifícios, mas a recompensa — a paz de espírito e a segurança — vale cada esforço.

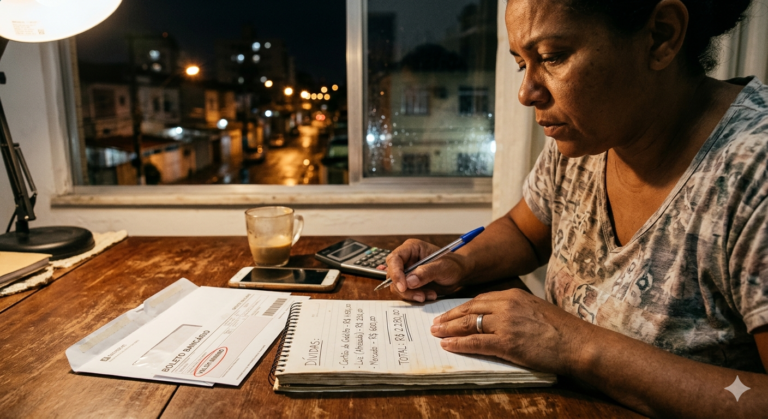

Passo 1: O Diagnóstico Assustador (Mas Necessário)

Você não pode consertar o que não vê. O primeiro passo é o mais doloroso: encarar a realidade. Esqueça o medo de abrir o aplicativo do banco ou a fatura do cartão.

O que fazer:

-

Pegue papel e caneta, uma planilha ou um aplicativo de finanças.

-

Liste todas as suas dívidas. Sem exceção.

-

Para cada dívida, anote: o valor total, o valor da parcela, a taxa de juros (isso é fundamental) e para quem você deve.

-

Some tudo. O valor total pode te assustar, mas agora você tem um alvo. Você sabe exatamente o tamanho do problema.

Passo 2: Mapeamento do Fluxo de Caixa (Para onde vai o dinheiro?)

Agora que você sabe quanto deve, precisa descobrir quanto realmente ganha e como gasta. O endividamento geralmente ocorre porque a conta não fecha: gasta-se mais do que se ganha.

O que fazer:

-

Registre todas as suas receitas netas (o que cai na conta, livre de impostos).

-

Registre todos os seus gastos durante um mês inteiro, desde o aluguel até o cafezinho na padaria.

-

Categorize os gastos: Essenciais (moradia, alimentação, saúde, educação) e Não Essenciais (lazer, assinaturas, compras por impulso).

Ao final do mês, você terá um raio-x do seu comportamento de consumo e verá onde o dinheiro está “vazando”.

Passo 3: O Corte Radical e a Economia de Guerra

Com o diagnóstico e o mapeamento em mãos, é hora da ação. Se você está na penúria, não há espaço para luxos temporários. O objetivo é criar uma “folga” no orçamento para começar a pagar as dívidas.

O que fazer:

-

Elimine supérfluos: Cancele assinaturas de streaming que pouco usa, diminua as saídas, corte refeições fora.

-

Reduza custos essenciais: Troque marcas de produtos no mercado, negocie o plano de internet, economize energia elétrica.

-

Defina um orçamento rígido: Estabeleça um teto de gastos para cada categoria essencial e não ultrapasse-o de jeito nenhum.

Passo 4: Estratégia de Pagamento (Qual dívida pagar primeiro?)

Com a folga financeira criada no Passo 3, você não deve sair pagando qualquer dívida aleatoriamente. É preciso estratégia para minimizar os juros.

Duas abordagens populares:

-

Método Avalanche (Recomendado): Foque todo o dinheiro extra na dívida com a maior taxa de juros (geralmente cartão de crédito ou cheque especial), enquanto mantém o pagamento mínimo das outras. Matematicamente, é o que te faz economizar mais dinheiro a longo prazo.

-

Método Bola de Neve: Foque na dívida com o menor valor total, independente dos juros. Ao quitar uma dívida rapidamente, você ganha motivação psicológica para continuar o processo.

Escolha a que melhor se adapta ao seu perfil psicológico, mas lembre-se: as dívidas de juros altos são as mais perigosas.

Passo 5: A Hora da Negociação (Eles querem receber)

Os credores (bancos, lojas) sabem da estatística dos 80,4%. Eles preferem receber o valor principal com algum desconto do que não receber nada e ter que arcar com os custos de cobrança judicial.

O que fazer:

-

Prepare-se: Antes de ligar, saiba quanto você pode pagar por mês, de forma realista, sem comprometer o básico.

-

Entre em contato: Ligue para a instituição financeira e mostre interesse em quitar a dívida.

-

Proponha um acordo: Peça a retirada de juros e multas e um parcelamento que caiba no seu bolso. Se tiver um valor para pagar à vista, o desconto será ainda maior.

-

Feirões “Limpa Nome”: Fique atento a eventos como o Feirão Serasa Limpa Nome ou programas governamentais como o “Desenrola Brasil”. Eles oferecem condições de desconto que podem chegar a 90%.

Passo 6: Troca de Dívida Carra por Dívida Barata

Se as parcelas do cartão de crédito ou cheque especial estão impagáveis, uma tática é contratar um empréstimo com juros significativamente menores (como o crédito consignado ou empréstimo com garantia de imóvel/veículo) para quitar a dívida cara à vista.

Atenção: Isso só funciona se você cancelar o cartão de crédito e não assumir novas dívidas. Caso contrário, você ficará com duas dívidas para pagar.

Passo 7: Renda Extra e Mudança de Mentalidade

A educação financeira é o escudo que evitará que você volte para os 80,4%. Para acelerar o processo, considere aumentar sua receita.

O que fazer:

-

Renda Extra: Venda coisas que não usa mais, faça freelancer, ofereça serviços online, trabalhe com entregas aos finais de semana. Todo real extra deve ir direto para a quitação de dívidas.

-

Mudança de Hábito: Entenda seus gatilhos de consumo. Você compra por impulso quando está triste, ansioso ou feliz? Comece a praticar o consumo consciente: “Eu preciso disso?”, “Eu posso pagar à vista?”, “Tem que ser agora?”.

Conclusão: A Luz no Fim do Túnel

Estar endividado é exaustivo, mas não é uma sentença perpétua. O número de 80,4% assusta, mas ele também mostra que você não está sozinho nessa luta. A “penúria” pode ser combatida com organização, estratégia e uma dose forte de disciplina.

O passo a passo apresentado acima não é mágico; ele exige esforço real e renúncias temporárias. No entanto, o sentimento de quitar a última parcela, ver seu nome limpo e voltar a ter controle sobre o seu futuro é uma das sensações mais libertadoras que você pode experimentar.

Comece hoje. Abra a planilha, faça a ligação, corte o gasto desnecessário. O primeiro passo é o mais difícil, mas é o único que te leva para fora do sufoco.