Viver de renda é o sonho de muitos brasileiros. Imagine alcançar um ponto em que o dinheiro que você investiu trabalha por você, gerando rendimentos suficientes para cobrir suas despesas mensais — sem precisar depender de um salário. Embora pareça distante ou até impossível, essa realidade está ao alcance de quem planeja com inteligência e começa a investir com foco no longo prazo. Neste artigo, você vai entender como estruturar essa jornada, quais investimentos priorizar e quais erros evitar para viver de renda com segurança e tranquilidade.

O que significa viver de renda?

Viver de renda é quando seus investimentos geram retorno suficiente para cobrir seu custo de vida mensal, sem a necessidade de trabalhar ativamente para isso. Esses rendimentos podem vir de diversas fontes: dividendos, aluguéis de imóveis, juros de renda fixa, entre outros.

Mas atenção: viver de renda não significa parar de trabalhar obrigatoriamente, mas sim ter a liberdade de escolher o que fazer com o seu tempo, sem depender de um emprego tradicional para sobreviver.

Qual é o valor ideal para viver de renda?

A resposta depende do seu estilo de vida. É necessário fazer um cálculo baseado nas suas despesas mensais. Veja um exemplo prático:

- Suas despesas mensais: R$ 4.000

- Despesas anuais: R$ 48.000

- Você deseja manter esse padrão de vida indefinidamente

Para viver de renda, você precisa de uma carteira de investimentos que gere pelo menos R$ 48.000 por ano, de forma consistente. Com uma taxa de retorno média de 6% ao ano, você precisaria de um patrimônio aproximado de:

R$ 800.000 investidos (48.000 ÷ 0,06)

Mas esse número pode variar dependendo da rentabilidade dos seus investimentos e de fatores como inflação, mudanças no estilo de vida e aumento da expectativa de vida.

O papel do longo prazo na construção de renda

Viver de renda não acontece do dia para a noite. É um projeto de longo prazo que exige:

- Disciplina nos aportes mensais

- Inteligência na escolha dos investimentos

- Paciência para permitir o crescimento do capital com juros compostos

Quanto mais cedo você começar, menor o valor que precisará investir mensalmente. Isso porque o tempo é o maior aliado dos juros compostos, que multiplicam seus ganhos exponencialmente ao longo dos anos.

Tipos de investimentos para viver de renda

Para viver de renda, o foco deve estar em ativos que geram fluxo de caixa, ou seja, que entregam retornos frequentes, como juros, dividendos ou aluguéis. Abaixo estão os principais tipos de investimentos indicados para esse objetivo:

1. Fundos Imobiliários (FIIs)

São cotas de investimentos em imóveis comerciais, residenciais ou logísticos, que pagam rendimentos mensais isentos de IR para pessoas físicas. Os FIIs são uma das formas mais práticas de viver de renda no Brasil.

Vantagens:

- Pagamento mensal de proventos

- Alta liquidez (negociados na bolsa)

- Diversificação com pouco dinheiro

- Isenção de imposto de renda nos rendimentos

2. Ações que pagam dividendos

Algumas empresas listadas na bolsa distribuem parte do lucro aos acionistas. Ações como Itaú, Taesa, Banco do Brasil e Engie são conhecidas pela regularidade no pagamento de dividendos.

Vantagens:

- Dividendos periódicos

- Potencial de valorização das ações no longo prazo

- Possibilidade de reinvestimento para acelerar o crescimento da carteira

3. Tesouro IPCA com pagamento semestral

O Tesouro IPCA+ com juros semestrais paga cupons de juros duas vezes ao ano, corrigidos pela inflação. É uma excelente opção para quem busca renda previsível e protegida da inflação.

Vantagens:

- Segurança (título público)

- Proteção contra inflação

- Renda programada

4. CDBs com pagamento de juros periódicos

Alguns Certificados de Depósito Bancário (CDBs) oferecem pagamento de juros mensais ou semestrais, o que pode ser interessante para quem busca diversificação dentro da renda fixa.

Vantagens:

- Rendimento superior à poupança

- Garantia do FGC

- Rentabilidade previsível

5. Imóveis físicos para aluguel

Ainda são uma opção para quem busca renda passiva mensal, especialmente em grandes cidades ou imóveis comerciais bem localizados. Porém, exigem mais gestão, paciência e capital inicial.

Vantagens:

- Renda mensal (aluguel)

- Valorização do patrimônio

- Controle direto sobre o bem

Desvantagens:

- Baixa liquidez

- Despesas com manutenção e vacância

- Tributação sobre o aluguel

Quanto investir por mês para alcançar esse objetivo?

Vamos a um exemplo:

Você tem 30 anos e deseja viver de renda aos 60, com um patrimônio de R$ 1 milhão. Supondo uma rentabilidade média de 0,9% ao mês (cerca de 11,3% ao ano), quanto precisaria investir mensalmente?

Com base em simulações financeiras, o valor necessário seria algo em torno de R$ 450 a R$ 500 por mês, desde que você nunca saque o capital e reinvista os rendimentos. Isso mostra como começar cedo é decisivo.

Estratégias para viver de renda com estabilidade

Viver de renda exige mais do que apenas investir. É necessário estruturar uma carteira eficiente e segura. Veja algumas dicas essenciais:

1. Diversifique seus investimentos

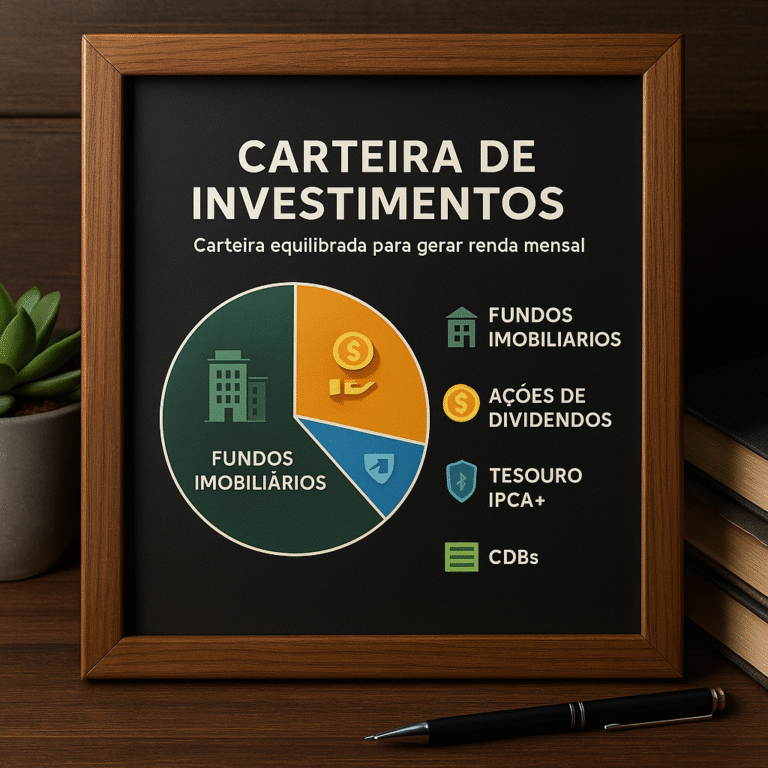

Nunca coloque todo o dinheiro em um único ativo. Uma boa carteira de renda passiva deve incluir:

- FIIs (renda mensal)

- Ações de dividendos (renda trimestral ou semestral)

- Tesouro IPCA+ (proteção contra inflação)

- CDBs (liquidez e previsibilidade)

2. Mantenha uma reserva de emergência

Mesmo ao viver de renda, imprevistos acontecem. Mantenha pelo menos de 6 a 12 meses do seu custo de vida em investimentos conservadores e líquidos, como Tesouro Selic ou CDB com liquidez diária.

3. Acompanhe sua carteira

Reavalie seus investimentos ao menos uma vez por semestre. Veja se os rendimentos continuam dentro do esperado, se há necessidade de rebalanceamento e se alguma posição precisa ser ajustada.

4. Considere a inflação

Se você vive com R$ 4.000 hoje, esse valor não será o mesmo daqui a 10 anos. Por isso, sua carteira deve ter ativos atrelados à inflação, como o Tesouro IPCA, para garantir manutenção do poder de compra.

5. Reinvista os rendimentos no início

Nos primeiros anos, reinvestir os proventos acelera a construção do patrimônio. Isso maximiza o efeito dos juros compostos, antecipando sua independência financeira.

Cuidados ao viver de renda

Apesar das vantagens, viver de renda exige responsabilidade:

- Evite gastar mais do que os rendimentos

- Não confunda patrimônio com renda (viver de renda não é vender ativos todo mês)

- Acompanhe mudanças na economia (taxas de juros, inflação, etc.)

- Planeje heranças e sucessão patrimonial

Se necessário, conte com o apoio de um planejador financeiro, principalmente na fase de transição entre trabalho ativo e renda passiva.

A liberdade de viver com propósito

Mais do que um objetivo financeiro, viver de renda é uma escolha de vida. É poder dedicar seu tempo ao que realmente importa: família, projetos pessoais, causas sociais ou até um trabalho com propósito, sem a pressão do dinheiro.

Não é necessário ser milionário para alcançar isso, mas sim ser disciplinado, paciente e estratégico. Quanto mais cedo você começar, mais cedo a liberdade financeira se tornará realidade.

Originally posted 2025-08-04 13:56:53.