Este guia detalhado foi elaborado para ajudar você a navegar no cenário econômico de 2026, focando em equilíbrio, resiliência e crescimento sustentável. O planejamento de uma carteira de investimentos para 2026 exige uma visão que equilibre o aprendizado dos anos anteriores com as projeções macroeconômicas de médio prazo. Investir não é sobre prever o futuro com precisão matemática, mas sobre construir uma estrutura que proteja seu patrimônio em cenários adversos e capture valor em momentos de otimismo.

Abaixo, detalhamos os pilares para uma alocação estratégica, considerando o contexto global de juros, inflação e inovação tecnológica.

1. O Cenário Macroeconômico de 2026

Antes de escolher os ativos, precisamos entender o “clima” econômico provável. Em 2026, espera-se que o ciclo de aperto monetário global (iniciado em 2022/2023) já tenha se estabilizado, mas com um novo patamar de juros: o “novo normal”.

-

Inflação Residual: A desglobalização e a transição energética podem manter a inflação em níveis levemente superiores às metas históricas.

-

Crescimento Seletivo: O crescimento do PIB mundial tende a ser impulsionado por ganhos de produtividade via Inteligência Artificial.

-

Geopolítica: A fragmentação do comércio global exige que o investidor olhe além das fronteiras tradicionais.

2. Definindo o Perfil de Risco e Objetivos

Uma carteira equilibrada não é uma “fórmula de bolo”. Ela depende de três variáveis fundamentais:

-

Horizonte Temporal: Se você planeja usar o dinheiro em 2026, sua exposição deve ser conservadora. Se 2026 é apenas um marco no caminho para 2035, você pode tolerar mais volatilidade.

-

Tolerância à Volatilidade: Quão confortável você fica ao ver seu saldo oscilar 10% em um mês?

-

Necessidade de Liquidez: Parte do capital deve estar sempre acessível para emergências ou oportunidades de curto prazo.

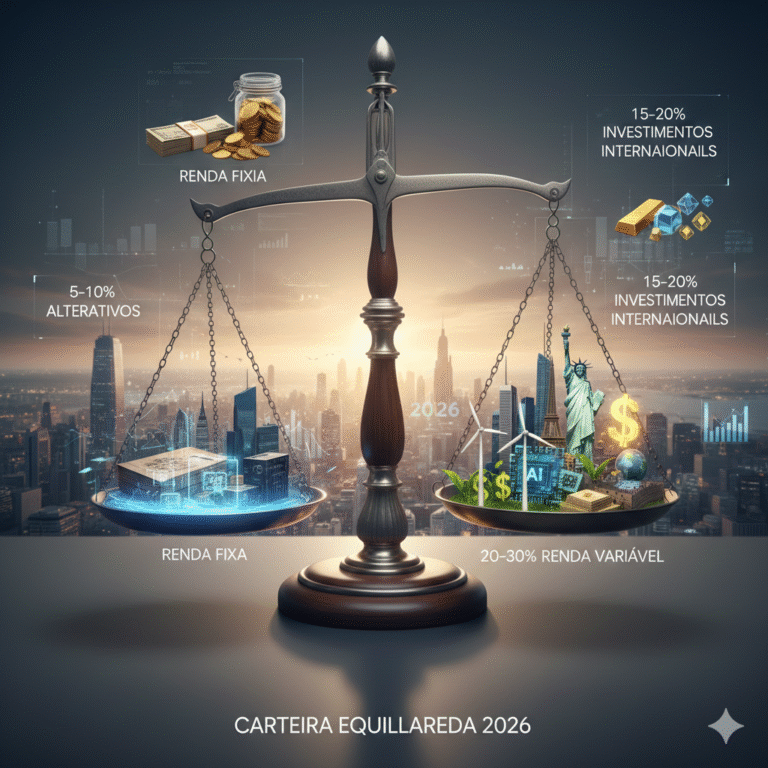

3. A Estrutura da Carteira: O Modelo de Alocação de Ativos

Para 2026, uma estratégia robusta deve dividir o capital em quatro grandes blocos. Vamos analisar cada um deles:

A. Renda Fixa: A Base de Segurança (40% a 50%)

Diferente das décadas passadas, a renda fixa voltou a ser protagonista. Para 2026, a diversificação interna aqui é crucial:

-

Títulos Atrelados à Inflação (IPCA+): Fundamentais para garantir o poder de compra. Em 2026, ter papéis com vencimento médio (5 a 10 anos) protege contra surpresas inflacionárias.

-

Títulos Pós-fixados (Selic/CDI): Servem como a reserva de oportunidade e liquidez. Mantêm a carteira próxima à taxa de juros corrente.

-

Prefixados: Devem ser usados com cautela. São interessantes apenas se houver uma clara tendência de queda de juros à frente, travando uma rentabilidade alta.

B. Renda Variável: O Motor de Crescimento (20% a 30%)

As ações permitem participar do crescimento das empresas e do lucro do capitalismo.

-

Empresas Geradoras de Caixa (Value): Foque em setores perenes como energia, saneamento e setor financeiro. Elas pagam dividendos e dão estabilidade.

-

Ações de Crescimento (Growth): Empresas que lideram a transformação tecnológica e a IA. Elas tendem a performar bem quando os juros estão estabilizados ou caindo.

C. Investimentos Internacionais: A Proteção Geográfica (15% a 20%)

Não se deve investir apenas no Brasil. O risco-país é real e o Real é uma moeda emergente volátil.

-

Dólar/S&P 500: Ter exposição às maiores empresas do mundo é a maior proteção patrimonial que existe.

-

REITs (Real Estate Investment Trusts): O equivalente aos nossos fundos imobiliários nos EUA, oferecendo renda em dólar.

D. Ativos Alternativos e Proteção (5% a 10%)

Aqui entram os ativos que não possuem correlação direta com o mercado tradicional.

-

Commodities (Ouro): O ouro atua como o “seguro” da carteira em momentos de crise geopolítica.

-

Criptoativos (Bitcoin/Ethereum): Já consolidados institucionalmente, funcionam como uma tese de escassez digital e crescimento exponencial.

4. O Papel dos Dividendos em 2026

A estratégia de Dividend Investing deve ser o coração de uma carteira equilibrada. Reinvestir dividendos cria o efeito de juros compostos que transforma o patrimônio no longo prazo. Em 2026, busque empresas que tenham um Dividend Yield sustentável e um histórico de crescimento de proventos.

5. Rebalanceamento: O Segredo do Sucesso

Uma carteira montada hoje não será a mesma em dezembro de 2026. O rebalanceamento é o ato de vender o que subiu muito e comprar o que ficou barato para manter as proporções originais.

Exemplo Prático: Se sua meta é ter 20% em ações e o mercado sobe tanto que elas passam a representar 30% da sua carteira, você deve vender o excesso (10%) e comprar os ativos que ficaram para trás. Isso força você a vender na alta e comprar na baixa de forma sistemática.

6. Erros Comuns a Evitar

Para chegar em 2026 com uma carteira saudável, evite:

-

Concentração Excessiva: Colocar todo o capital em uma única tese (ex: apenas cripto ou apenas renda fixa).

-

Seguir o “Efeito Manada”: Entrar em ativos que já subiram 100% no ano por medo de ficar de fora (FOMO).

-

Ignorar Taxas e Impostos: Custos de corretagem e uma gestão tributária ineficiente podem corroer até 20% da sua rentabilidade real.

7. Tabela de Alocação Sugerida (Perfil Moderado)

| Classe de Ativo | Alocação Sugerida | Objetivo Principal |

| Renda Fixa IPCA+ | 25% | Proteção contra inflação |

| Renda Fixa Pós-Fixada | 20% | Reserva de liquidez |

| Ações Brasil (Dividendos) | 15% | Renda passiva |

| Ações Brasil (Crescimento) | 10% | Ganho de capital |

| Ações Internacionais (ETFs) | 15% | Diversificação de moeda |

| Fundos Imobiliários (FIIs) | 10% | Renda mensal isenta |

| Cripto/Ouro | 5% | Proteção e assimetria |

Conclusão: A Jornada de 2026

Montar uma carteira equilibrada para 2026 não é um evento único, mas um processo contínuo de disciplina. O cenário global é dinâmico, mas os princípios do investimento de valor permanecem constantes: diversificação, foco no longo prazo e controle emocional.

Ao seguir esta estrutura, você não estará apenas tentando “ganhar do mercado”, mas sim construindo uma fortaleza financeira capaz de suportar as incertezas e aproveitar as oportunidades que o futuro reserva.