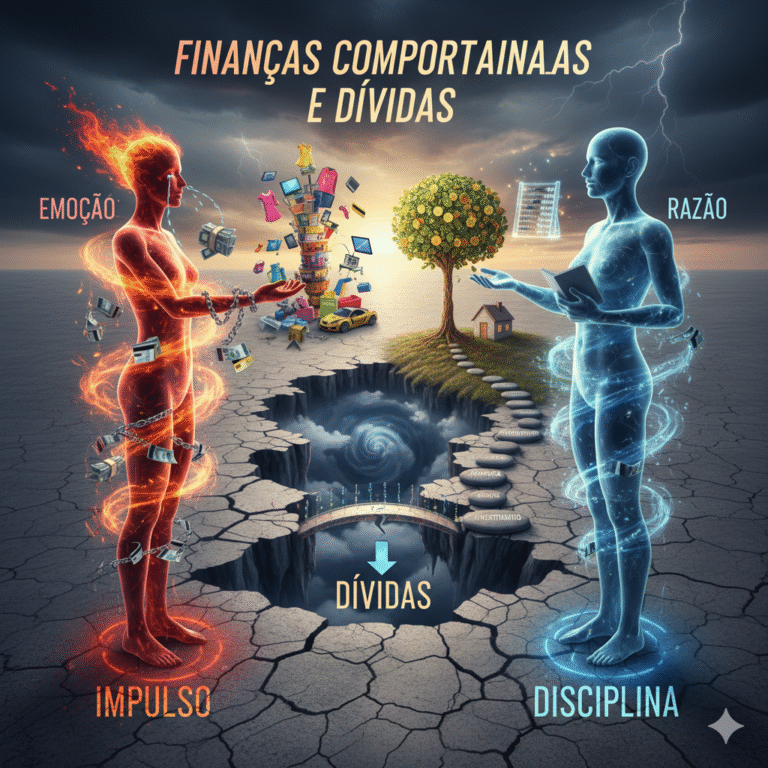

A gestão do dinheiro vai muito além de planilhas, planificações e cálculos. Por trás de cada decisão financeira — desde o impulso de comprar algo desnecessário até a escolha de um investimento — existe um conjunto de emoções, crenças e hábitos profundamente enraizados. É aí que entram as finanças comportamentais, um campo que busca entender como o comportamento humano influencia as decisões financeiras.

Neste artigo, exploraremos como as emoções e os vieses cognitivos podem levar as pessoas ao endividamento, e como compreender esses mecanismos é o primeiro passo para retomar o controle das finanças pessoais.

1. O que são Finanças Comportamentais

As finanças comportamentais unem a psicologia e a economia para explicar por que as pessoas nem sempre agem de forma racional com o dinheiro.

Segundo a teoria econômica clássica, os indivíduos tomam decisões com base em lógica e informação. No entanto, na prática, vemos o contrário:

- Compramos por impulso.

- Mantemos gastos desnecessários.

- Deixamos de investir por medo.

- E muitas vezes, entramos em dívidas sem perceber o impacto a longo prazo.

Daniel Kahneman e Amos Tversky, pioneiros da economia comportamental, mostraram que o cérebro humano possui atalhos mentais (chamados de heurísticas) que ajudam a tomar decisões rápidas — mas nem sempre corretas. Esses atalhos, combinados com emoções, são os grandes vilões das finanças pessoais.

2. A Psicologia por Trás do Endividamento

O endividamento raramente é apenas um problema de renda. Muitas vezes, é um problema de comportamento.

Estudos mostram que as pessoas com perfis mais impulsivos ou com alta necessidade de status tendem a gastar mais do que ganham. Isso ocorre porque o dinheiro, em nossa sociedade, vai muito além de uma ferramenta de troca — ele também é um símbolo de poder, sucesso e pertencimento.

Alguns dos principais fatores psicológicos que levam ao endividamento são:

a) Compra Emocional

Quando estamos tristes, ansiosos ou estressados, buscamos conforto imediato. E o consumo se torna uma válvula de escape. É o famoso “comprei porque mereço”.

O problema é que essa satisfação é temporária, mas a fatura do cartão permanece.

b) Efeito Manada

Quantas vezes você já comprou algo só porque “todo mundo estava comprando”?

Esse comportamento segue o instinto de pertencimento social. Em finanças, ele se manifesta em modas de consumo, bolhas especulativas e até em investimentos sem análise racional.

c) Ilusão do Controle

Muitos acreditam que “conseguem se controlar” ou “dão um jeito depois”. Essa ilusão faz com que as pessoas ignorem sinais de desorganização financeira até o ponto em que a dívida se torna insustentável.

d) Otimismo Exagerado

Outro viés comum é acreditar que o futuro será melhor: “vou ganhar mais”, “vou conseguir pagar depois”, “esse mês é exceção”. Esse otimismo leva ao acúmulo de compromissos e à dificuldade de fazer reservas financeiras.

3. O Ciclo Psicológico das Dívidas

As dívidas não afetam apenas o bolso, mas também o emocional.

O endividamento cria um ciclo que mistura culpa, negação e ansiedade, reforçando o comportamento descontrolado.

- Compra impulsiva: motivada por emoção ou necessidade de status.

- Culpa e negação: a pessoa se sente mal, mas evita encarar os números.

- Comprometimento da renda: os juros aumentam e o orçamento aperta.

- Ansiedade e estresse: o dinheiro se torna fonte de sofrimento.

- Repetição do ciclo: para aliviar o estresse, a pessoa compra novamente.

Romper esse ciclo exige autoconhecimento e mudança de mentalidade — muito mais do que simplesmente cortar gastos.

4. O Papel dos Juros e do Crédito Fácil

O sistema financeiro moderno incentiva o consumo imediato. Cartões de crédito, crediário, e empréstimos pessoais criaram uma cultura de “pague depois”, que mascara a realidade financeira do consumidor.

As empresas e bancos conhecem bem o comportamento humano e usam gatilhos psicológicos para estimular o gasto:

- Parcelamentos “sem juros” (que, na verdade, já embutem o custo).

- Limites altos no cartão.

- Programas de pontos e cashback que incentivam a compra.

O resultado é que muitas pessoas vivem no crédito rotativo, pagando juros altíssimos — no Brasil, superiores a 400% ao ano em alguns casos.

E quanto mais tempo a pessoa permanece endividada, mais difícil se torna sair, pois o endividamento afeta não só a renda, mas a autoestima.

5. Como as Finanças Comportamentais Ajudam a Sair das Dívidas

A boa notícia é que entender os mecanismos psicológicos por trás do endividamento é o primeiro passo para superá-lo.

Veja como aplicar os princípios das finanças comportamentais na prática:

a) Autoconhecimento Financeiro

O primeiro passo é entender por que você gasta.

Pergunte-se:

- O que me leva a comprar por impulso?

- Que emoções me fazem gastar mais?

- Estou comprando para satisfazer uma necessidade real ou emocional?

Criar um diário de gastos e emoções pode ajudar a identificar padrões.

b) Redefinir Recompensas

O cérebro busca prazer imediato. Então, troque recompensas caras por alternativas sustentáveis:

- Em vez de “me dar um presente” comprando algo, tire um tempo de lazer.

- Transforme o ato de economizar em algo prazeroso — por exemplo, acompanhar o crescimento da sua reserva.

c) Criar Barreiras para o Impulso

Pequenas barreiras reduzem o consumo emocional:

- Espere 24 horas antes de comprar algo não essencial.

- Desative notificações de promoções.

- Use apenas dinheiro físico para gastos pessoais semanais.

Essas técnicas ativam a parte racional do cérebro, dando tempo para refletir.

d) Simplificar o Controle Financeiro

Nem todos precisam de planilhas complexas. Use aplicativos simples que mostram para onde o dinheiro vai. Visualizar os gastos é um poderoso antídoto contra a negação.

e) Reprogramar Crenças Sobre o Dinheiro

Muitos carregam crenças negativas como “dinheiro é sujo” ou “quem tem dinheiro é ganancioso”.

Essas ideias inconscientes sabotam o crescimento financeiro. Substitua-as por crenças saudáveis:

“Dinheiro é uma ferramenta que me dá liberdade e segurança.”

6. Educação Financeira e Mudança de Comportamento

O Brasil ainda enfrenta um grande desafio de educação financeira. Segundo o Banco Central, mais de 70% dos brasileiros admitem não planejar seus gastos mensais.

E isso tem reflexo direto no aumento do endividamento e na falta de poupança.

Programas de educação financeira devem ir além da matemática — precisam incluir aspectos emocionais e comportamentais, mostrando como pequenas atitudes constroem estabilidade.

Alguns hábitos essenciais para sair do vermelho:

- Anote tudo o que gasta.

- Evite parcelamentos longos.

- Negocie dívidas antigas.

- Estabeleça metas financeiras realistas.

- Crie uma reserva de emergência.

Mais importante: celebre o progresso, por menor que seja. Cada passo rumo à organização é uma vitória psicológica.

7. O Futuro das Finanças Comportamentais

Com o avanço da tecnologia e da inteligência artificial, as finanças comportamentais estão se tornando cada vez mais aplicadas em plataformas financeiras.

Hoje, bancos e aplicativos já analisam padrões de comportamento para sugerir melhores formas de consumo e investimento.

Mas o poder real continua nas mãos de quem busca autoconsciência e equilíbrio emocional.

O futuro das finanças pessoais não será apenas sobre números, mas sobre autodomínio — entender as próprias emoções para construir liberdade financeira.

Conclusão: O Autoconhecimento é o Antídoto das Dívidas

As finanças comportamentais revelam que o maior inimigo financeiro não está fora, mas dentro de nós.

Ao reconhecer que nossas emoções e crenças moldam as decisões econômicas, damos o primeiro passo para uma vida financeira saudável.

Sair das dívidas não é apenas uma questão de pagar boletos, mas de reprogramar a mente para lidar com o dinheiro de forma consciente e equilibrada.

Quando aprendemos a dominar nossos impulsos e redefinimos o papel do dinheiro, abrimos caminho para o verdadeiro bem-estar financeiro — aquele que vem da tranquilidade e da liberdade de escolher o próprio futuro.

Palavras finais: As finanças comportamentais são um espelho do comportamento humano. E, ao olhar para esse reflexo com honestidade, cada pessoa pode transformar suas dívidas em aprendizado e seus erros em oportunidades de crescimento.