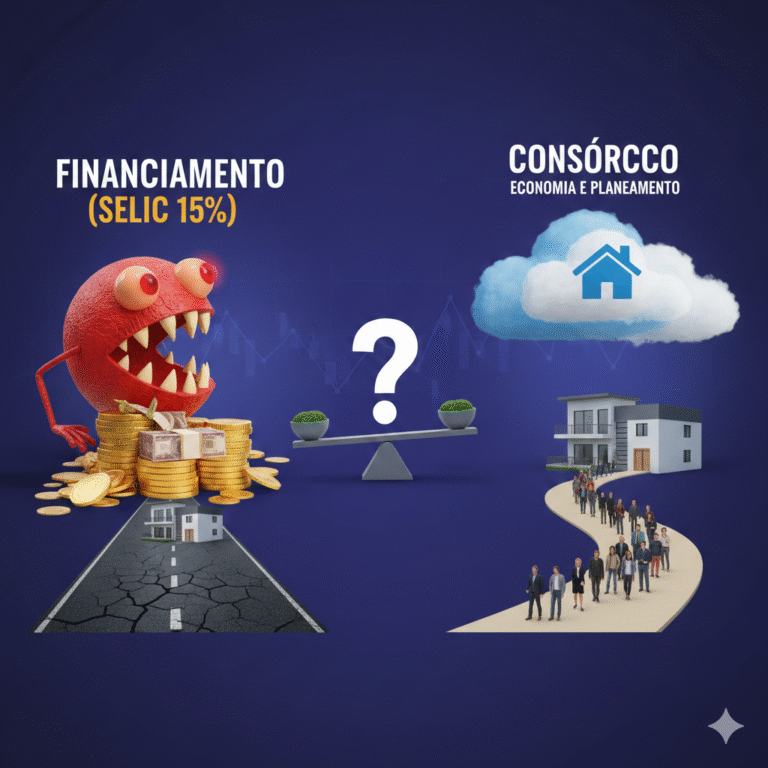

A conquista da casa própria é o maior objetivo financeiro da maioria dos brasileiros. No entanto, o cenário econômico atual impõe um obstáculo de peso: a Taxa Selic em 15%. Esse patamar, considerado extremamente elevado, altera completamente o jogo do crédito imobiliário.

Se você está planejando comprar um imóvel agora, a dúvida é inevitável: vale a pena encarar os juros do financiamento ou a paciência do consórcio é o melhor caminho? Neste guia completo, vamos analisar as entranhas de cada modalidade sob a ótica de uma Selic de dois dígitos.

1. O Impacto Direto da Selic a 15% no Financiamento

A Selic é a taxa básica de juros da economia. Quando ela sobe, o custo de captação de dinheiro pelos bancos também aumenta. Com a Selic a 15%, os bancos comerciais raramente conseguem oferecer taxas de financiamento imobiliário abaixo de 11% a 13% ao ano + TR (Taxa Referencial).

O Efeito “Bola de Neve”

Em um financiamento de 30 anos (360 meses), uma taxa de juros de 12% ou 13% faz com que, ao final do contrato, o comprador tenha pago o valor de dois ou três imóveis.

-

Custo Efetivo Total (CET): Com a Selic alta, o CET — que inclui seguros e taxas administrativas — torna-se proibitivo para muitas rendas familiares, já que a parcela não pode comprometer mais que 30% da renda bruta.

-

Poder de Compra Reduzido: Como os juros consomem boa parte da sua capacidade de pagamento, o valor que o banco libera para o empréstimo diminui. Você acaba precisando de uma entrada muito maior para comprar o mesmo imóvel.

2. O Consórcio como Refúgio Financeiro?

Diferente do financiamento, o consórcio não possui juros. Ele é baseado em uma Taxa de Administração, que é diluída ao longo de todo o período do contrato.

As Vantagens com Juros Altos

Enquanto o financiamento cobra 12% ao ano, um consórcio pode cobrar, por exemplo, 15% de taxa de administração total para um plano de 15 anos. Isso equivale a cerca de 1% ao ano.

-

Custo Final Menor: No papel, o consórcio é drasticamente mais barato que o financiamento quando a Selic está alta.

-

Poder de Negociação: Com a carta de crédito na mão, você compra o imóvel à vista. Em um mercado com juros altos, menos pessoas estão comprando, o que aumenta seu poder de barganha para conseguir descontos com o vendedor.

O Ponto de Atenção: O Reajuste das Parcelas

Não se engane: o consórcio não tem juros, mas tem correção monetária. Geralmente, as parcelas e o valor do crédito são reajustados anualmente pelo INCC (índice da construção civil) ou pelo IPCA (inflação). Se a inflação estiver alta junto com a Selic, sua parcela subirá anualmente.

3. Comparativo Direto: Financiamento vs. Consórcio

Para facilitar a visualização, vamos comparar os principais pontos:

4. Quando o Financiamento ainda é a melhor opção?

Mesmo com a Selic a 15%, o financiamento pode ser a escolha certa em casos específicos:

-

Urgência de Moradia: Se você paga aluguel, o custo do aluguel somado à parcela do consórcio pode ser maior do que a parcela de um financiamento. Ao financiar, você troca o aluguel pela parcela do que é seu.

-

Oportunidade Única: Se você encontrou um imóvel com um preço muito abaixo do mercado (o famoso “negócio de ocasião”), os juros altos podem ser compensados pelo lucro na valorização ou pelo desconto na compra.

-

Uso do FGTS: O financiamento permite usar o FGTS para abater o saldo devedor a cada dois anos, o que ajuda a reduzir drasticamente o impacto dos juros no longo prazo.

5. Quando o Consórcio vence a disputa?

O consórcio brilha no cenário de juros altos para quem tem planejamento:

-

Investidores: Quem busca aumentar o patrimônio e não tem pressa para mudar.

-

Upgrade de Imóvel: Você já mora em um lugar próprio, mas quer um maior em 3 ou 5 anos.

-

Quem tem Capital para Lance: Se você tem 30% ou 40% do valor do imóvel guardado, pode ofertar um lance e ser contemplado rapidamente, fugindo dos juros de 15% da Selic e garantindo um custo final muito menor.

6. O Estratagema do “Lance Embutido” e do FGTS

Muitas pessoas não sabem que podem usar o próprio FGTS para dar lance no consórcio. Além disso, existe o lance embutido, onde você utiliza uma parte da própria carta de crédito para ofertar o lance.

Com a Selic a 15%, usar essas ferramentas para ser contemplado rápido é uma estratégia de mestre: você acessa o bem quase tão rápido quanto no financiamento, mas com o custo administrativo do consórcio.

7. A Regra de Ouro: O Custo de Oportunidade

Com a Selic a 15%, o dinheiro parado rende muito. Se você tem o dinheiro do imóvel à vista, será que vale a pena comprar?

-

Cenário A: Você compra o imóvel à vista por R$ 500 mil.

-

Cenário B: Você deixa os R$ 500 mil rendendo 1% ao mês (líquido) e usa o rendimento para pagar um aluguel ou as parcelas de um consórcio.

Em um ambiente de juros altos, o capital é rei. Financiar significa pagar juros para o banco quando o seu próprio dinheiro poderia estar trabalhando para você a taxas elevadas.

8. Análise de Perfil: Qual o seu momento?

Perfil A: O “Preciso Mudar Agora”

Se você se casou, teve filhos ou o dono do imóvel pediu a casa, o financiamento é sua única via. A dica aqui é: financie o mínimo possível e pelo menor prazo. Assim que a Selic cair (e ela vai cair em algum momento no futuro), você pode fazer a portabilidade do financiamento para um banco com taxas menores.

Perfil B: O “Planejador Estratégico”

Se você mora com os pais ou em um aluguel barato e quer construir patrimônio, o consórcio é imbatível. Com a Selic a 15%, você evita “queimar” dinheiro com juros e foca na disciplina de poupar através das parcelas.

9. Riscos que ninguém te conta

-

No Financiamento: O risco é a inadimplência. Com juros altos, qualquer desequilíbrio financeiro pode levar à perda do imóvel em leilão de forma muito rápida.

-

No Consórcio: O risco é a saúde financeira da administradora e a demora excessiva na contemplação se você não tiver estratégia de lance. Além disso, a carta de crédito pode não acompanhar a valorização real dos imóveis se o índice de correção (INCC/IPCA) ficar abaixo do mercado imobiliário local.

10. Conclusão: O Veredito

Com a Selic a 15%, o Consórcio leva vantagem financeira clara em termos de custo final. É a ferramenta mais inteligente para proteger seu patrimônio contra os juros abusivos.

No entanto, o Financiamento continua sendo a ferramenta de acesso. Ele resolve o problema imediato da moradia, algo que o dinheiro não compra: tempo e bem-estar.

A decisão final depende da sua urgência. Se puder esperar 12 a 24 meses através de lances estratégicos, o consórcio lhe poupará centenas de milhares de reais. Se a mudança precisa acontecer hoje, prepare-se para o financiamento, mas com o plano de renegociar ou amortizar assim que as taxas de juros recuarem.

Como posso te ajudar agora?

A escolha entre essas duas modalidades exige simulações reais baseadas no valor do imóvel que você deseja.

Para tornar esta simulação realista, vamos considerar um cenário comum no mercado imobiliário brasileiro para um imóvel de R$ 500.000,00.

Com a Selic a 15%, os juros do financiamento (SFH/Carteira Própria) costumam orbitar os 12,5% ao ano + TR. Já no consórcio, utilizaremos uma taxa de administração média de 15% sobre o total para um plano de longo prazo.

Abaixo, apresento o comparativo de custos num horizonte de 200 meses (aproximadamente 16 anos e meio).

Cenário: Imóvel de R$ 500.000,00

Opção 1: Financiamento Bancário (Tabela SAC)

A Tabela SAC é a mais utilizada, onde as parcelas começam altas e diminuem com o tempo.

-

Valor Financiado (80%): R$ 400.000,00 (considerando entrada de R$ 100 mil).

-

Taxa de Juros: 12,5% ao ano + TR (estimando TR em 0,15% a.m.).

-

Prazo: 200 meses.

-

Primeira Parcela: Aprox. R$ 6.300,00.

-

Última Parcela: Aprox. R$ 2.050,00.

-

Custo Total (Financiamento + Entrada): Aprox. R$ 935.000,00.

-

Veredito: Pagou quase 2 imóveis. O impacto dos juros de 12,5% (com Selic a 15%) é devastador no saldo devedor.

Opção 2: Consórcio Imobiliário

Aqui não há juros, apenas a taxa de administração e o fundo de reserva.

-

Crédito: R$ 500.000,00.

-

Taxa de Administração Total: 15% (distribuída no prazo).

-

Fundo de Reserva: 2%.

-

Prazo: 200 meses.

-

Parcela Mensal Fixa (antes de reajustes anuais): R$ 2.925,00.

-

Custo Total ao final de 200 meses: R$ 585.000,00.

-

Veredito: Economia de R$ 350.000,00 em relação ao financiamento.

Comparativo Direto

A Estratégia Vencedora com Selic a 15%

Se você tem os R$ 100.000,00 que usaria de entrada no financiamento, a melhor estratégia hoje é:

-

Não financiar agora: Com juros de 12,5% ao ano, você está a enriquecer o banco.

-

Entrar no Consórcio: Com uma parcela de R$ 2.925,00 (menos da metade da parcela do financiamento).

-

Investir a Entrada: Colocar os R$ 100.000,00 num CDB de liquidez diária ou Tesouro Selic. Com a Selic a 15%, esse dinheiro rende aproximadamente R$ 1.100,00 líquidos por mês.

-

O “Pulo do Gato”: Use o rendimento do seu investimento para ajudar a pagar a parcela do consórcio ou acumule-o para dar um Lance Vencedor.

Resumo da Análise

-

O Financiamento é um serviço de conveniência: você paga R$ 350 mil a mais para ter a chave hoje.

-

O Consórcio é um investimento em património: você demora um pouco mais, mas preserva o seu capital e foge da maior taxa de juros dos últimos anos.

Qual destes caminhos faz mais sentido para o seu momento atual: a urgência da mudança ou a preservação do seu dinheiro?