Estar “no vermelho” é uma realidade que afeta milhões de brasileiros. O peso de uma dívida não é apenas financeiro; ele é emocional. A ansiedade ao ver o telefone tocar, o medo de consultar o extrato bancário e a sensação de que o dinheiro desaparece antes do mês acabar são fardos pesados.

No entanto, por mais profunda que a cratera financeira pareça, existe um caminho de volta. Sair do Serasa ou do SPC não é apenas sobre pagar boletos, é sobre retomar o controle da sua própria vida. Neste guia, vamos explorar o passo a passo detalhado para você negociar suas dívidas, limpar seu nome e construir uma base sólida para nunca mais voltar a essa situação.

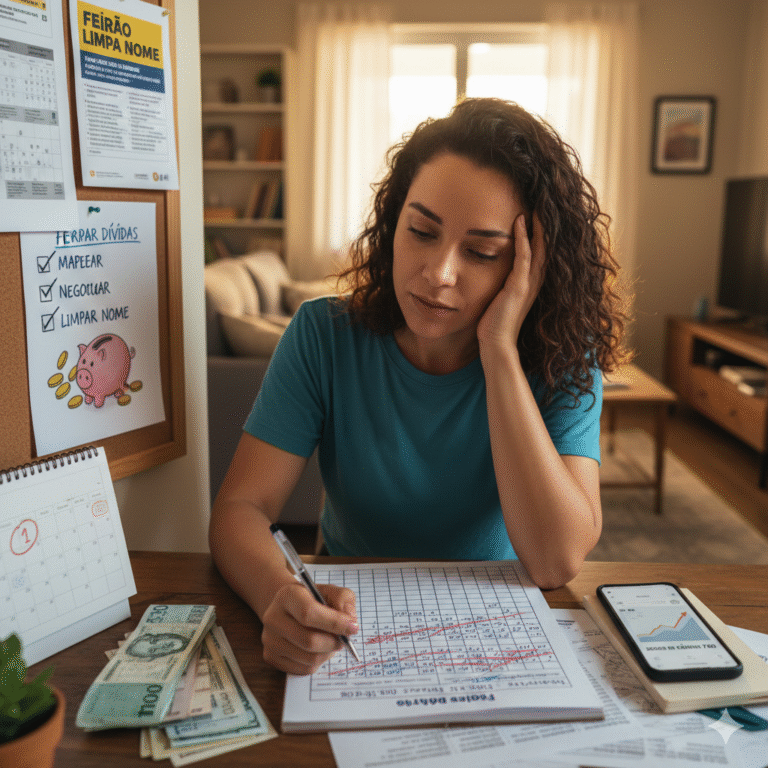

1. O Choque de Realidade: Mapeando o Terreno

O primeiro erro de quem está endividado é a evasão. Parar de abrir as faturas e ignorar os avisos de cobrança só faz os juros compostos trabalharem contra você.

Faça um inventário das dívidas

Pegue papel e caneta (ou uma planilha) e liste absolutamente tudo:

-

Credor: Para quem você deve?

-

Valor Principal: Quanto você pegou emprestado originalmente?

-

Valor Atualizado: Quanto estão cobrando hoje com juros?

-

Taxa de Juros: Qual é a porcentagem mensal cobrada? (Dica: Priorize o cartão de crédito e o cheque especial, que possuem as taxas mais altas do mercado).

Entenda o seu fluxo de caixa

Você sabe exatamente para onde vai cada centavo do seu salário? Sem um orçamento rigoroso, qualquer tentativa de pagar dívidas será temporária. Separe seus gastos em:

-

Essenciais: Aluguel, luz, água, alimentação básica.

-

Supérfluos: Assinaturas que você não usa, jantares fora, compras por impulso.

A meta aqui é clara: Reduzir os supérfluos ao máximo para gerar uma “sobra” mensal que será usada exclusivamente para a quitação das dívidas.

2. A Estratégia de Combate: Priorização

Nem todas as dívidas são iguais. Se você tentar pagar todas ao mesmo tempo com pouco dinheiro, não terá impacto em nenhuma.

Dívidas de Sobrevivência vs. Dívidas de Consumo

Antes de pagar o cartão de crédito, garanta que as contas que mantêm sua vida funcionando (luz, água, aluguel) estejam em dia. Perder o fornecimento de serviços essenciais gera um caos que dificulta ainda mais a organização mental para negociar o restante.

A Técnica da “Bola de Neve” ou “Avalanche”

-

Método Avalanche: Você foca todo o dinheiro extra na dívida com a maior taxa de juros (geralmente o cartão de crédito). Matematicamente, é a forma mais barata de sair do buraco.

-

Método Bola de Neve: Você foca na menor dívida primeiro. Ao quitá-la rapidamente, você sente um alívio psicológico e usa o valor que pagava nela para turbinar o pagamento da próxima.

3. Como Negociar como um Profissional

Os bancos e credores preferem receber uma parte do valor do que não receber nada. Você tem mais poder de barganha do que imagina.

Prepare-se antes de ligar

Nunca aceite a primeira proposta do credor. Antes de entrar em contato:

-

Saiba quanto você pode pagar por mês sem comprometer sua comida.

-

Tenha em mãos o valor total que você deve (o valor original, sem os juros abusivos).

Dicas para a negociação:

-

Peça a retirada de juros e multas: Em muitos casos, se você se oferecer para pagar à vista, o desconto pode chegar a 90%.

-

Troque dívida cara por dívida barata: Se você deve no cartão de crédito (juros de 15% ao mês), pode valer a pena pegar um empréstimo consignado (juros de 2% a 3% ao mês) para quitar o cartão. Você continua devendo, mas o montante para de crescer de forma desenfreada.

-

Use os Feirões Limpa Nome: O Serasa e o SPC realizam eventos periódicos com descontos agressivos. Fique atento aos canais oficiais.

4. Limpando o Nome (Serasa e SPC)

Ter o nome sujo limita sua vida: impede financiamentos, dificulta o aluguel de imóveis e até a abertura de contas bancárias.

O processo de “limpeza”

Assim que você paga a primeira parcela de um acordo de renegociação, a empresa tem o prazo de 5 dias úteis para retirar o seu nome dos cadastros de inadimplentes.

Atenção: Se você atrasar uma parcela do novo acordo, seu nome voltará para o Serasa imediatamente e as condições favoráveis da negociação podem ser canceladas.

O Cadastro Positivo

Não basta apenas limpar o nome; você precisa reconstruir sua reputação financeira. Ative o Cadastro Positivo. Ele mostra aos bancos que você está pagando suas contas em dia agora, o que ajuda a aumentar o seu score de crédito mais rapidamente.

5. Mudança de Mentalidade e Hábitos

Sair do vermelho é um projeto técnico, mas manter-se fora dele é um projeto comportamental.

O perigo do crédito fácil

O cartão de crédito não é uma extensão do seu salário. Ele é uma ferramenta de pagamento. Se você não tem o dinheiro na conta hoje para pagar o que está comprando, você está criando uma dívida. Para quem está em fase de recuperação, o ideal é usar apenas débito ou dinheiro vivo. O “atrito” de ver o dinheiro saindo da mão ajuda a controlar o impulso.

Crie sua Reserva de Emergência

O que te levou à dívida? Muitas vezes foi um imprevisto (doença, carro quebrado, demissão). Sem uma reserva, qualquer problema vira uma nova dívida.

-

Comece pequeno: Tente guardar R$ 50,00 por mês.

-

O objetivo final: Ter guardado o equivalente a 6 meses do seu custo de vida.

6. Erros Comuns que Você Deve Evitar

-

Contratar empresas que prometem “limpar o nome” milagrosamente: Muitas são golpes. O processo de limpeza é feito diretamente com os órgãos de proteção ao crédito ou com o credor.

-

Fazer novos empréstimos para consumo: Nunca pegue dinheiro emprestado para algo que não seja essencial ou para quitar uma dívida mais cara.

-

Ignorar o Score: Seu score é seu currículo financeiro. Monitore-o pelo aplicativo do Serasa, mas não se torne obcecado. Ele sobe naturalmente com bons hábitos.

Conclusão: O Primeiro Passo é Hoje

A jornada para a liberdade financeira não é uma corrida de 100 metros, é uma maratona. Haverá meses difíceis, mas a sensação de dormir com a consciência tranquila, sabendo que você não deve nada a ninguém, não tem preço.

A gestão de dívidas exige disciplina, sacrifício temporário e, acima de tudo, educação financeira. Comece hoje mesmo listando suas dívidas e encarando a realidade de frente. O seu “eu” do futuro vai te agradecer imensamente por essa decisão.

Lembre-se: O sistema financeiro foi desenhado para te manter pagando juros. Quebre o ciclo. Assuma o volante da sua vida financeira agora.