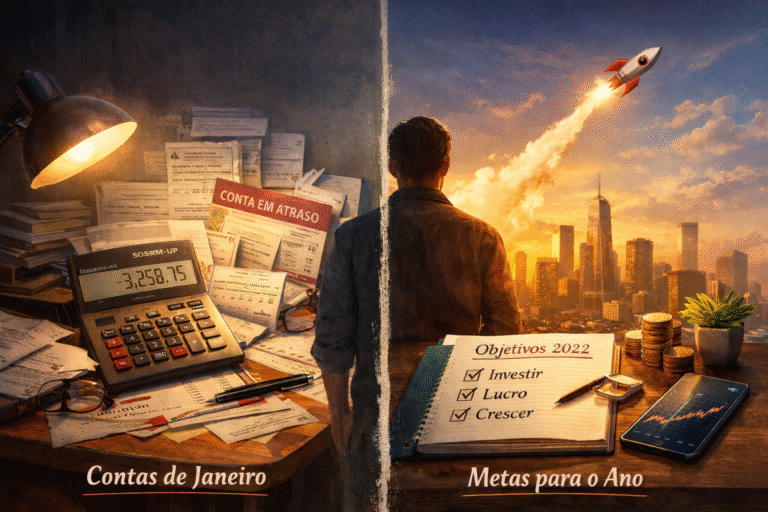

O início de um novo ano carrega uma mística poderosa. Para muitos, é o peso do IPTU, do IPVA e da fatura do cartão de crédito após as festas. Para outros, é uma folha em branco. Mas, em 2026, a verdade é uma só: a distância entre quem você é hoje e quem você será em 31 de dezembro está diretamente ligada à sua capacidade de gerir o agora enquanto planeja o amanhã.

Vivemos em um cenário econômico onde a Inteligência Artificial automatiza decisões e a volatilidade global dita o ritmo dos mercados. Por isso, organização não é mais sobre planilhas coloridas; é sobre sobrevivência e liberdade.

1. O Diagnóstico: Onde Você Está?

Antes de traçar a rota para o seu primeiro milhão ou para a quitação de dívidas, você precisa de um “check-up” financeiro. Em 2026, a transparência de dados (Open Finance) tornou isso mais fácil, mas a disciplina continua sendo humana.

A Anatomia dos seus Gastos

Divida sua vida financeira no modelo 50-30-20:

-

50% para Necessidades: Aluguel, mercado, saúde e transporte.

-

30% para Desejos: O café especial, a assinatura de streaming, o jantar fora.

-

20% para o “Eu do Futuro”: Investimentos e quitação de dívidas.

Se os seus gastos fixos ultrapassam 60%, você não tem um problema de investimento, você tem um problema de custo de vida. Janeiro é o mês de cortar o que é supérfluo para permitir que o essencial floresça.

2. Definindo Metas SMART em um Mundo Volátil

Dizer “quero ficar rico” não é uma meta, é um desejo. No mercado financeiro de 2026, trabalhamos com metas SMART (Específicas, Mensuráveis, Atingíveis, Relevantes e com Prazo).

Exemplo Prático:

-

Desejo: “Quero investir fora do Brasil.”

-

Meta SMART: “Vou alocar 10% do meu aporte mensal em ETFs de mercados globais através de uma corretora internacional, começando em fevereiro, para atingir uma dolarização de 15% do meu patrimônio até dezembro de 2026.”

Percebe a diferença? A meta SMART te dá um trilho. O desejo te dá apenas ansiedade.

3. A Estratégia de Investimentos para 2026

O cenário macroeconômico deste ano exige agilidade. Com a Selic em patamares que ainda oferecem juros reais atrativos, mas com uma tendência de queda no horizonte, a estratégia deve ser híbrida.

Renda Fixa: O Porto Seguro com Pimenta

Não ignore o Tesouro Direto. Títulos IPCA+ continuam sendo os queridinhos para proteção contra a inflação, garantindo que seu poder de compra não seja corroído. Já os Prefixados podem ser excelentes janelas de oportunidade para quem acredita na queda dos juros antes do esperado pelo mercado.

Renda Variável: Seleção Natural

Na Bolsa brasileira, o foco de 2026 é em empresas geradoras de caixa. Com o avanço da tecnologia e da IA, setores como energia e saneamento — as chamadas “Utility Stocks” — tornam-se portos seguros, enquanto empresas de tecnologia doméstica precisam provar eficiência operacional para atrair capital.

4. A Revolução da Inteligência Artificial no seu Bolso

Em 2026, não faz sentido fazer controle financeiro manual. Se você ainda gasta horas em uma planilha Excel, está perdendo o bem mais precioso: tempo.

-

Agentes de IA: Utilize ferramentas que se conectam à sua conta bancária (via Open Finance) e categorizam seus gastos automaticamente. Mais do que isso, procure IAs que sugiram onde você pode economizar com base no seu padrão de consumo.

-

Otimização de Portfólio: Use algoritmos para rebalancear sua carteira. Se sua meta era ter 20% em ações e, devido à alta do mercado, elas agora representam 25%, a tecnologia pode te avisar exatamente o que vender e o que comprar para manter o equilíbrio.

5. O Calendário Financeiro de Janeiro: Passo a Passo

Para que este post não seja apenas teoria, aqui está o seu plano de ação para as próximas semanas:

-

Semana 1: O Inventário. Liste todas as dívidas, investimentos e saldos. Use aplicativos agregadores.

-

Semana 2: O Corte. Cancele assinaturas que você não usou nos últimos 60 dias. Renegocie contratos de internet e seguros.

-

Semana 3: A Reserva de Emergência. Se você não tem 6 meses do seu custo de vida em um ativo de alta liquidez (como o Tesouro Selic), este é seu único objetivo para o primeiro semestre.

-

Semana 4: O Primeiro Aporte. Não espere sobrar dinheiro. Pague-se primeiro. Assim que o salário cair, transfira a parte do “Eu do Futuro” para a conta de investimentos.

6. Riscos para Ficar de Olho em 2026

Nenhum planejamento é sólido se não considerar os riscos. Este ano, o investidor precisa estar atento a:

-

Inflação Global: Mesmo com o controle nos EUA, o preço das commodities pode impactar o Brasil.

-

Cibersegurança: Com o Drex e o Pix dominando 100% das transações, proteger suas chaves e senhas é o investimento em segurança mais importante que você fará.

-

FOMO (Fear of Missing Out): Não caia em promessas de lucros exorbitantes com novas criptomoedas obscuras. A base do patrimônio é construída com tempo e consistência.

7. A Psicologia do Dinheiro em Janeiro

Muitas vezes, falhamos em nossas metas financeiras não por falta de matemática, mas por falta de psicologia. O “consumo de compensação” — comprar algo para se sentir melhor após um dia estressante — é o maior vilão de 2026.

Entenda que dinheiro é uma ferramenta de liberdade, não de status. Quando você gasta para impressionar pessoas que não conhece, está comprando uma prisão. Em janeiro, decida que sua paz mental vale mais do que qualquer objeto de desejo momentâneo.

Conclusão: Quem Você Será em Dezembro?

Ao chegar ao final deste guia, você tem duas opções. A primeira é fechar esta aba e continuar operando no “automático”, reagindo aos boletos conforme eles chegam. A segunda é assumir o controle.

Janeiro é o portal. O que você faz hoje ecoará em todos os outros onze meses. Defina seus limites, escolha suas batalhas e use a tecnologia a seu favor. Se você quer ser alguém com liberdade financeira no final do ano, precisa começar a agir como essa pessoa hoje.

A jornada para a riqueza não é uma corrida de 100 metros, é uma maratona de consistência. E o tiro de largada acabou de soar.

Gostou deste guia? Compartilhe com alguém que precisa organizar a vida financeira em 2026 e deixe um comentário abaixo: Qual é a sua meta financeira número 1 para este ano?