O brasileiro médio tem sentido na pele a dificuldade de obter crédito, seja para um financiamento de carro, um empréstimo pessoal ou simplesmente para usar o limite do cartão. Os bancos apertaram o cerco, e as taxas de juros, que já eram elevadas, atingiram patamares que sufocam o orçamento familiar e empresarial.

A questão central não reside em um único fator, mas em uma combinação complexa de variáveis macroeconômicas, riscos internos e a política monetária rigorosa do Banco Central (BC). Para desvendar esse cenário e entender por que o dinheiro está tão caro e escasso no Brasil, é preciso mergulhar na relação entre a taxa Selic, a inflação, o risco de crédito e a confiança do mercado.

Este guia completo visa explicar, em detalhes, a dinâmica que elevou o custo do crédito e as barreiras que o consumidor e o empresário enfrentam hoje.

1. O Ponto de Partida: A Taxa Selic e a Política Monetária

O principal motor por trás do encarecimento do crédito no Brasil é a Taxa Selic, a taxa básica de juros da economia, definida pelo Comitê de Política Monetária (Copom) do Banco Central.

A Função da Selic

A Selic é o principal instrumento que o BC utiliza para controlar a inflação. Quando o Banco Central decide aumentar a Selic, o objetivo é encarecer o crédito e, consequentemente, desestimular o consumo e o investimento.

- Juros Altos = Desestímulo: Com a Selic alta, os bancos passam a captar dinheiro pagando mais (remuneração de títulos públicos). Para lucrar, eles repassam esse custo – e um adicional – para o consumidor final em todas as linhas de crédito (empréstimos, financiamentos, cheque especial, cartão).

- Contenção da Inflação: O crédito mais caro faz com que as pessoas e empresas comprem menos, o que diminui a demanda na economia. Menos demanda tende a pressionar os preços para baixo, ajudando a controlar a inflação.

O Ciclo de Alta

Nos últimos anos, o Brasil enfrentou uma pressão inflacionária persistente, impulsionada por fatores como a desvalorização do Real, o aumento dos preços das commodities no mercado internacional e a incerteza fiscal doméstica. Para combater essa inflação, o Banco Central implementou um ciclo de alta da Selic, elevando-a para níveis historicamente altos (embora o patamar atual já indique cortes, o efeito residual e a expectativa de manutenção de juros altos por um longo período ainda pesam).

Resultado imediato: Os juros de empréstimos e financiamentos, que são diretamente indexados ou influenciados pela Selic, disparam, tornando o crédito imediata e drasticamente mais caro.

2. O Preço da Incerteza: O Risco de Crédito (Inadimplência)

Se a Selic é o custo do dinheiro, o Risco de Crédito é o medo do prejuízo. O risco de crédito é a probabilidade de um tomador de empréstimo (indivíduo ou empresa) não honrar seus pagamentos.

A Crise da Inadimplência

Com a economia fragilizada, a taxa de desemprego elevada (mesmo com melhorias, a qualidade do emprego e a renda média sofreram), e o aumento do endividamento das famílias (mencionado no artigo anterior), a inadimplência aumentou.

- Inadimplência Elevada: Quando o número de devedores cresce, os bancos percebem um risco maior em emprestar.

- Aumento do Spread Bancário: Para compensar o risco de tomar calote, as instituições financeiras aumentam o chamado Spread Bancário, que é a diferença entre o custo de captação do dinheiro (influenciado pela Selic) e a taxa final cobrada do cliente.

- O Spread é, em grande parte, composto pela margem de lucro do banco, mas também pelos custos administrativos, impostos e, crucialmente, a provisão para devedores duvidosos (PDD), que é o dinheiro que o banco precisa guardar para cobrir possíveis calotes.

- Restrição de Oferta: Além de cobrar mais caro, os bancos se tornam mais seletivos e restritivos na concessão de crédito. Eles impõem critérios mais rígidos de análise (score de crédito, histórico de dívidas, comprovação de renda), dificultando o acesso de quem está no limite ou tem um histórico menos favorável.

Nota: É por isso que, mesmo que a Selic comece a cair, o crédito não fica mais barato na mesma velocidade. A Selic afeta o custo de captação, mas o risco de inadimplência (que demora a cair) mantém o Spread bancário alto.

3. A Incerteza Macroe e Fiscal: O Risco País

O acesso ao crédito também é influenciado pela percepção de risco que o mercado financeiro internacional e doméstico tem sobre a economia brasileira como um todo, o que é conhecido como Risco País.

Instabilidade Fiscal

- Regra Fiscal: A sustentabilidade das contas públicas é uma preocupação constante. Quando o governo gasta mais do que arrecada e a dívida pública cresce de forma descontrolada (o chamado risco fiscal), o mercado se assusta.

- Consequência: Os investidores (que emprestam dinheiro ao governo e, indiretamente, ao sistema financeiro) exigem prêmios maiores de risco para manter seu capital no Brasil. Esse prêmio é repassado para o custo de captação dos bancos e, novamente, para o crédito final. A desconfiança sobre o cumprimento das metas fiscais e a validade de regras como o Arcabouço Fiscal mantêm essa pressão elevada.

Cenário Econômico Global

- Juros nos EUA e o Dólar: O Federal Reserve (Banco Central americano) tem mantido os juros em patamares relativamente altos (mesmo com o corte recente) para combater a inflação nos EUA. Juros altos nos EUA atraem capital estrangeiro, que migra para o mercado considerado mais seguro e rentável.

- Impacto no Brasil: Para evitar uma fuga maciça de capital e a desvalorização acentuada do Real (que realimenta a inflação), o Banco Central brasileiro é forçado a manter a Selic em um patamar alto, ou pelo menos a sinalizar cautela em relação a cortes agressivos. Isso mantém o crédito caro internamente.

4. Barreiras Estruturais: A Concentração Bancária

Além dos fatores macroeconômicos, o Brasil enfrenta um problema estrutural que contribui para o crédito caro e difícil: a alta concentração do sistema bancário.

- Oligopólio: No Brasil, poucos grandes bancos detêm a maior parte do mercado de crédito. A falta de concorrência robusta e a dificuldade para novos players entrarem e escalarem suas operações permitem que os bancos dominantes mantenham o Spread bancário em níveis altos e critérios de concessão restritivos.

- Poder de Mercado: Essa concentração garante aos grandes bancos um poder de mercado que lhes permite absorver os custos (como a Selic alta ou o aumento da inadimplência) sem repassar a economia de forma integral e rápida aos clientes quando o cenário melhora.

5. O Impacto no Consumidor e no Empresário

O resultado dessa dinâmica de juros altos e risco elevado é sentido duplamente: no bolso e nas oportunidades.

Para o Consumidor (Pessoa Física)

| Linha de Crédito | Impacto do Custo Alto | Dificuldade de Acesso |

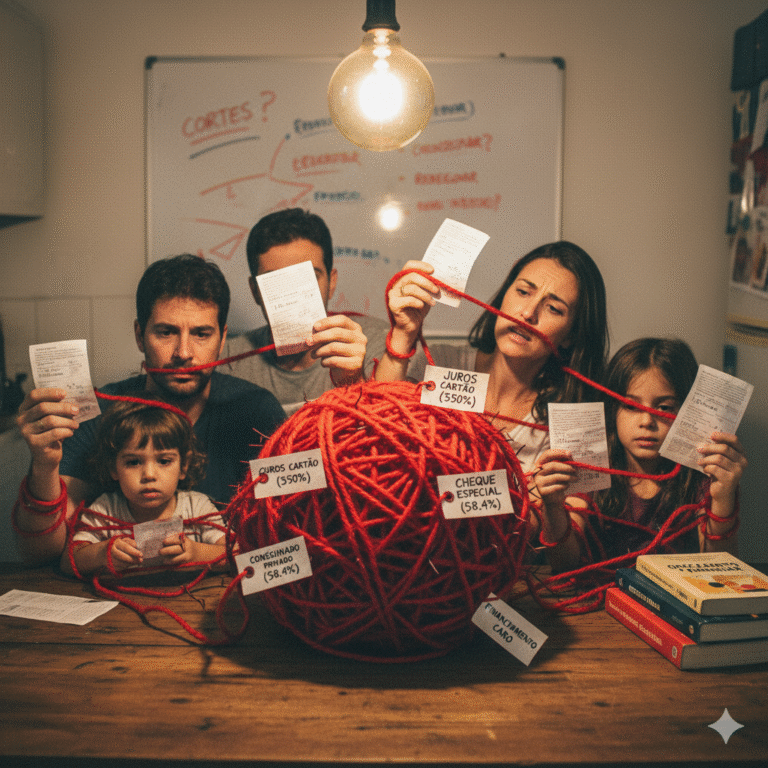

| Financiamento Imobiliário | Parcelas mais caras, comprometendo maior parte da renda e limitando o valor financiado. | Exigência de renda mínima mais alta; necessidade de score de crédito impecável. |

| Financiamento de Veículos | Juros proibitivos (muitas vezes acima de 25% a.a.), tornando o custo final do bem muito maior. | Exigência de grande valor de entrada; maior rigor na análise da capacidade de pagamento. |

| Empréstimo Pessoal | Taxas que se aproximam da usura, tornando-o inviável para a maioria. | Acesso limitado a quem tem garantia (salário consignado, por exemplo) ou bom relacionamento bancário. |

| Cartão de Crédito/Cheque Especial | Juros que podem ultrapassar 300% a.a., levando rapidamente à inadimplência. | Redução de limites de crédito para clientes considerados de risco. |

Para o Empresário (Pessoa Jurídica)

O crédito caro e difícil é um obstáculo gigantesco para a economia produtiva.

- Custo de Capital: Empresas pagam juros altíssimos para financiar capital de giro, comprar estoque ou modernizar equipamentos. Isso aumenta o custo final dos produtos e serviços, impactando a competitividade e realimentando a inflação de custos.

- Restrição ao Investimento: Com o crédito caro, o investimento em expansão e inovação é adiado ou cancelado. Isso limita a criação de empregos e o crescimento econômico a longo prazo.

- Sobrevivência: Pequenas e médias empresas, que dependem mais do crédito para o dia a dia, são as mais afetadas, aumentando a taxa de mortalidade empresarial e o desemprego.

6. O Que Esperar e Como se Proteger

A tendência é que, com a continuidade do controle inflacionário e um cenário fiscal mais estável, o Banco Central continue a reduzir a Selic gradualmente. No entanto, o crédito só ficará mais barato e fácil quando:

- A Selic Cair Significativamente: Isso reduzirá o custo de captação dos bancos.

- A Inadimplência Diminuir: Isso diminuirá o risco percebido e as provisões para devedores duvidosos, encolhendo o Spread bancário.

- Houver Maior Competição Bancária: O crescimento de fintechs e bancos digitais, embora promissor, ainda não foi suficiente para quebrar totalmente o oligopólio.

Dicas para Acessar Crédito em um Cenário Difícil:

- Priorize o Crédito com Garantia: Se for inevitável buscar crédito, opte por modalidades com garantia (imóvel ou veículo). As taxas são significativamente menores.

- Mantenha um Bom Score: Pague suas contas em dia e mantenha seu nome limpo. Seu score de crédito é sua principal credencial para acessar as melhores taxas.

- Portabilidade e Negociação: Não aceite a primeira proposta. Pesquise em todas as instituições. Se já tiver um empréstimo, faça a portabilidade para um banco que ofereça juros mais baixos.

- Controle Rigoroso do Endividamento: Evite a todo custo o cheque especial e o cartão de crédito rotativo. Se for parcelar, use o crédito consciente e planejado.

Em suma, o encarecimento e a dificuldade de acesso ao crédito no Brasil são o resultado da luta da economia contra a inflação, combinada com a incerteza fiscal e o alto risco de inadimplência. Enquanto a confiança não for restaurada, o dinheiro continuará sendo um luxo caro no país.