Introdução: Uma Semana de Cautela e Incertezas no Mercado Brasileiro

A semana que se encerra ficará marcada nos anais do mercado financeiro brasileiro como um período de intensa aversão ao risco, onde a cautela do investidor foi posta à prova por uma confluência de fatores domésticos e internacionais. O principal índice da bolsa de valores brasileira, o Ibovespa, sucumbiu à pressão, registrando queda em meio a uma atmosfera de incerteza crescente.

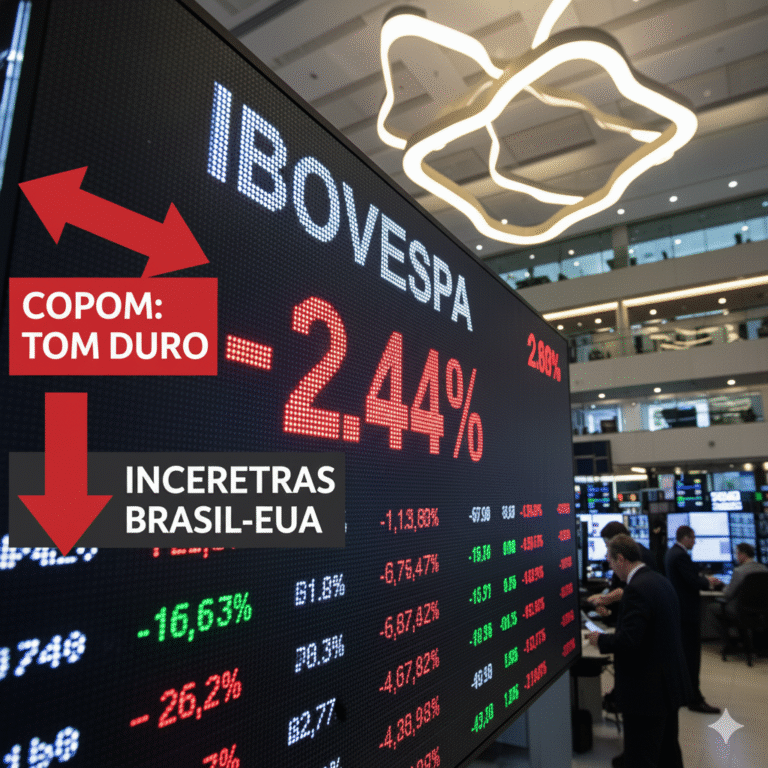

Do lado doméstico, o principal catalisador do sentimento negativo foi o Comitê de Política Monetária (Copom) do Banco Central, cuja comunicação pós-reunião soou mais dura (ou hawkish) do que grande parte do mercado esperava. Embora a decisão em si de manter a taxa Selic no patamar elevado já fosse amplamente antecipada, o tom do comunicado e da Ata subsequente reforçou a mensagem de que a taxa de juros básica do país deverá permanecer elevada por um “período bastante prolongado”.

No front externo, a instabilidade política e comercial entre Brasil e Estados Unidos ressurgiu com força, adicionando uma camada extra de complexidade e risco ao cenário. A perspectiva de novas tarifas ou sanções comerciais e a troca de declarações entre autoridades das duas maiores economias das Américas trouxeram à tona temores de um “tarifaço”, um risco que paira sobre setores-chave da exportação brasileira e que tem impacto direto no sentimento de investimento.

Este artigo se aprofunda nos detalhes desses dois pilares de instabilidade – o “tom duro” do Copom e as incertezas nas relações Brasil-EUA – e desmembra como eles, em conjunto, moldaram o desempenho do Ibovespa e afetaram o humor dos investidores ao longo da semana.

1. O Recado Firme do Copom: Selic Alta por Mais Tempo

A tão esperada decisão do Copom sobre a taxa Selic foi o ponto central da “Super Quarta” e ditou o ritmo do mercado nos dias seguintes.

1.1. Manutenção e o “Tom Duro”

A manutenção da taxa Selic no patamar atual, por si só, já é um freio na economia e no ânimo do mercado acionário, pois encarece o crédito, inibe o investimento e, em tese, reduz a atratividade de ativos de maior risco como as ações em comparação à renda fixa.

No entanto, o que realmente impactou o mercado foi o caráter hawkish (duro) do comunicado do Comitê. Ao reiterar que a política monetária precisará se manter em território contracionista por um tempo significativo, o Banco Central sinalizou que, mesmo com a atividade econômica mostrando sinais de moderação, a luta contra a inflação, especialmente as expectativas de inflação, está longe de terminar. As expectativas de inflação para os anos futuros (2025 e 2026), apuradas pelo Relatório Focus, persistem em valores acima da meta, e esse desvio é a principal razão para a cautela estendida do Banco Central.

1.2. O Impacto Direto no Ibovespa e Renda Fixa

A reafirmação de juros altos por um período prolongado tem efeitos imediatos:

- Ações Cíclicas e Endividadas: As empresas mais sensíveis à taxa de juros, como varejo, construção civil e outras que dependem de crédito ou que possuem elevado endividamento, foram as mais penalizadas. O custo do capital para essas companhias se mantém alto, pressionando suas margens de lucro e perspectivas de crescimento.

- Curva de Juros Futuros (DIs): A curva de juros reagiu, com as taxas de vencimento no curto prazo, que refletem as expectativas mais imediatas para a Selic, apresentando alta. Esse movimento é um termômetro do pessimismo do mercado em relação a cortes de juros no futuro próximo, elevando o custo de empréstimos de longo prazo para empresas e governo.

- Setores de Commodities: Em um cenário de aversão ao risco local, setores como o de mineração (Vale) e energia (Eletrobras) demonstraram alguma resiliência, muitas vezes impulsionados pelo cenário internacional mais favorável ou por fundamentos setoriais sólidos.

Em resumo, a mensagem do Copom esfriou as esperanças de um ciclo de corte de juros mais agressivo ou antecipado, forçando o mercado a recalibrar suas expectativas para um cenário de crescimento mais lento e custo de capital mais elevado, o que naturalmente se traduz em queda para o índice de ações.

2. O Risco Geopolítico: Incertezas nas Relações Brasil-EUA

Paralelamente à esfera monetária, o ressurgimento de incertezas nas relações comerciais e políticas entre Brasil e Estados Unidos se tornou um foco de instabilidade para o mercado.

2.1. A Volta do “Tarifaço” e Sanções

As tensões se acirraram com a discussão sobre possíveis novas tarifas ou o aumento de alíquotas já existentes por parte dos EUA sobre produtos brasileiros. Esse risco, que afeta diretamente o fluxo comercial entre os dois países e a rentabilidade das empresas exportadoras, é conhecido no mercado como o fantasma do “Tarifaço”.

Embora alguns setores agrícolas e de commodities tenham conseguido isenções em episódios anteriores, a incerteza paira sobre bens industrializados e outros produtos, gerando um ambiente de insegurança para as companhias listadas que têm nos EUA um mercado consumidor ou fornecedor crucial.

2.2. O Impacto no Câmbio e no Investimento Estrangeiro

A tensão geopolítica exerce pressão direta sobre o câmbio:

- Dólar em Alta: A escalada das tensões aumenta a aversão ao risco, levando investidores a buscarem a segurança do dólar, o que, por sua vez, resulta na valorização da moeda americana frente ao Real. O dólar à vista viu sua cotação avançar em alguns momentos da semana, refletindo a cautela exacerbada.

- Investimento Estrangeiro: A instabilidade nas relações diplomáticas e comerciais entre dois parceiros tão importantes pode desestimular o investimento estrangeiro direto (IED) e o investimento em carteira, já que a imprevisibilidade regulatória e comercial é um fator de peso na decisão de alocação de capital. A incerteza pode levar à fuga de capital, intensificando a desvalorização do Real e a queda do Ibovespa.

Apesar de haver diálogo em curso, a falta de um acordo claro e a troca de declarações políticas mantêm o nervosismo no mercado.

3. A Performance do Ibovespa: Uma Queda em Meio a Contrastes

O resultado da semana foi uma queda para o Ibovespa, que refletiu a absorção dos choques do Copom e da geopolítica. No entanto, o movimento não foi uniforme:

- Maiores Quedas: As ações do setor financeiro (bancos), varejo e construção civil, mais sensíveis a juros e ao cenário doméstico de crédito apertado, registraram perdas. O anúncio de emissões de ações ou capitalizações (como no caso de algumas empresas de commodities cíclicas) também contribuiu para a volatilidade e queda de papéis específicos.

- Liderando as Altas: A resiliência veio de setores com fundamentos sólidos e baixa dependência do crédito interno. Empresas de mineração e siderurgia, beneficiadas por preços internacionais de commodities e o dólar elevado, conseguiram se destacar no campo positivo, atuando como um “colchão” que impediu uma queda ainda mais acentuada do índice.

3.1. Visão Técnica e o Próximo Rumo

Do ponto de vista técnico, o Ibovespa segue em uma fase de consolidação e sem uma direção clara de longo prazo, preso entre suportes e resistências importantes. A marca psicológica dos 143.000 pontos se tornou um ponto crucial de suporte. A perda desse patamar poderia acionar uma correção mais profunda, enquanto a superação das máximas recentes é vista como o “gatilho” para um novo rali de alta.

O mercado global, embora misto, não conseguiu fornecer o impulso necessário para anular as preocupações locais. Wall Street, com seus índices em patamares próximos a máximas históricas, operou em compasso de espera por dados de inflação dos EUA, mas a força interna dos problemas brasileiros se mostrou mais determinante no balanço da semana.

Conclusão: Navegando em Águas Turbulentas

A semana na bolsa brasileira foi um lembrete vívido da complexa interconexão entre política monetária e relações internacionais. O “tom duro” do Copom cravou a certeza de juros altos por mais tempo, elevando o custo de oportunidade das ações e penalizando setores dependentes de crédito. Ao mesmo tempo, as incertezas nas relações Brasil-EUA ressuscitaram o risco geopolítico e a ameaça de tarifas, abalando a confiança e pressionando o câmbio.

Para o investidor, a palavra-chave é seletividade. Em um ambiente de alta incerteza e custo de capital elevado, a alocação de recursos deve priorizar:

- Empresas Sólidas: Companhias com balanços saudáveis, baixa alavancagem e forte geração de caixa.

- Hedge Natural: Setores exportadores (commodities) que se beneficiam da fraqueza do Real (efeito do dólar alto).

- Defensivos: Empresas de utilities e saúde, que tendem a ter resultados mais estáveis independentemente do ciclo econômico.

O Ibovespa, apesar da queda, demonstrou a dualidade do mercado brasileiro: vulnerável a choques de juros e política, mas com núcleos de resiliência em setores com relevância global. A performance futura da bolsa dependerá da moderação da retórica do Copom (com sinais de convergência da inflação para a meta) e da estabilização das relações comerciais com os EUA. Até que esses sinais se concretizem, a cautela deve prevalecer.

AVISO IMPORTANTE: Este artigo reflete a análise de mercado e não constitui recomendação de investimento. A tomada de decisão em Bolsa de Valores exige pesquisa aprofundada, análise de perfil de risco e, se necessário, o acompanhamento de um profissional qualificado.