Todo mês a cena se repete: você recebe o salário, paga as contas, tenta se controlar… e mesmo assim, antes do próximo pagamento chegar, o dinheiro já acabou.

O mais estranho é que você não comprou nada diferente. Não viajou. Não trocou de carro. Não fez nenhuma loucura financeira. E ainda assim, sente que seu dinheiro simplesmente desapareceu.

Isso gera frustração, culpa e até vergonha. Muitas pessoas acham que o problema é “falta de disciplina” ou “gastar demais”, mas a verdade é mais profunda: existe um conjunto de fatores invisíveis que drenam seu dinheiro aos poucos, sem você perceber.

Neste artigo, você vai entender por que o dinheiro some no fim do mês, mesmo quando seus hábitos parecem os mesmos — e o que fazer para mudar isso.

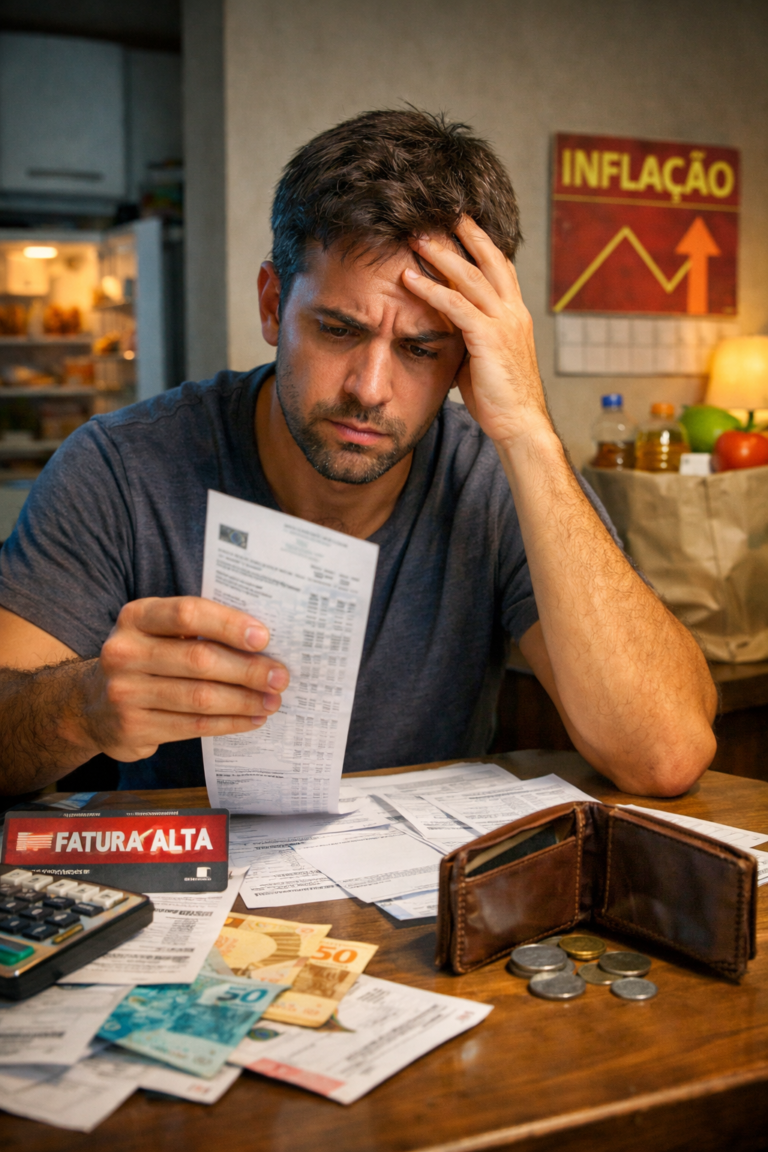

1. A inflação silenciosa: você compra menos com o mesmo dinheiro

A inflação não aparece de uma vez. Ela não dá um susto imediato. Ela age como um vazamento pequeno, mas constante.

O pacote de arroz aumenta 50 centavos.

O plano de internet sobe alguns reais.

A mensalidade da escola reajusta.

A taxa do condomínio muda.

Nenhum desses aumentos parece grave isoladamente. Mas quando você soma tudo, seu custo de vida sobe… e seu salário, geralmente, não acompanha na mesma velocidade.

O resultado é simples:

Você ganha o mesmo, mas consegue comprar menos.

E como ninguém anota esses pequenos aumentos no dia a dia, a sensação é de mistério:

“Eu não gastei mais… então por que sobrou menos?”

Na prática, você gastou mais, só que de forma invisível.

2. Juros: o imposto mais cruel que existe

Se você usa cartão de crédito, parcelamento, limite da conta ou empréstimo, existe um inimigo oculto trabalhando contra você: os juros.

O problema não é o cartão em si. O problema é:

-

pagar o mínimo da fatura

-

parcelar compras básicas

-

usar limite como extensão do salário

Essas decisões criam um efeito bola de neve. Parte do seu dinheiro não vai mais para você. Vai para o banco.

Todo mês, uma fatia do seu salário é sequestrada para pagar:

-

juros

-

multas

-

encargos

-

taxas escondidas

Isso reduz sua renda real sem você perceber.

Você trabalha… mas quem fica com o dinheiro é o sistema financeiro.

3. Assinaturas e gastos automáticos: o dreno invisível

Streaming, aplicativos, academia, clube de benefícios, antivírus, plataformas digitais.

São valores pequenos: R$ 29,90 aqui, R$ 19,90 ali.

O problema é que:

-

eles são automáticos

-

você para de perceber

-

você não revisa

Quando vai ver, tem:

-

6 ou 7 assinaturas

-

serviços que quase não usa

-

planos mais caros do que precisa

E tudo isso sai do seu dinheiro antes mesmo de você decidir gastar.

É como se alguém passasse todo mês na sua carteira e tirasse pequenas notas sem pedir permissão.

4. O efeito psicológico do salário: gastar porque “ainda tem”

Nos primeiros dias após receber, o cérebro entra em modo relaxamento:

“Agora está tudo certo.”

Isso faz você:

-

gastar mais no início do mês

-

relaxar no controle

-

adiar decisões difíceis

Só que o mês não encolhe porque você gastou mais rápido.

As contas continuam vindo.

Resultado:

Você chega na última semana com pouco dinheiro e muita conta ainda para pagar.

Não é que você gastou mais no total.

Você só gastou mal distribuído no tempo.

5. Falta de visão clara: quem não mede, perde dinheiro

A maioria das pessoas não sabe:

-

quanto realmente gasta

-

com o quê exatamente

-

em quais categorias

Elas vivem no “acho que gasto pouco” ou “acho que gasto só com o básico”.

Mas quando anotam tudo, descobrem:

-

vazamentos

-

compras impulsivas

-

gastos repetidos

-

serviços inúteis

Sem números, você vive no escuro.

E no escuro, o dinheiro some mesmo.

6. Parcelamento: a ilusão do “cabe no bolso”

Parcelar virou hábito nacional.

“Só 10 vezes de R$ 99.”

“Cabe no orçamento.”

“É só uma prestação.”

O problema é que:

-

você acumula parcelas

-

compromete meses futuros

-

cria um orçamento já ocupado

Quando o salário cai, ele já tem dono:

-

parcela do celular

-

parcela do sofá

-

parcela da TV

-

parcela da viagem

-

parcela da compra do mês passado

Você não percebe, mas está sempre pagando o passado.

E isso rouba o presente.

7. O verdadeiro motivo: seu dinheiro não some, ele é mal direcionado

O dinheiro não evapora.

Ele está indo para:

-

juros

-

inflação

-

assinaturas

-

impulsos

-

parcelamentos

-

falta de planejamento

Ou seja:

O problema não é falta de renda.

É falta de estratégia.

Como impedir que o dinheiro suma no fim do mês

Agora vem a parte mais importante: o que fazer.

1. Faça o raio-x do seu dinheiro

Durante 30 dias:

Anote absolutamente tudo.

Nem precisa planilha sofisticada:

-

aplicativo

-

caderno

-

bloco de notas

Você só precisa saber:

-

para onde vai

-

quanto vai

-

com que frequência

Esse passo sozinho já muda comportamento.

2. Corte o que não gera valor real

Pergunte para cada gasto:

“Isso melhora minha vida ou só drena dinheiro?”

Assinaturas inúteis?

Planos caros?

Serviços que você quase não usa?

Corte sem dó.

3. Pare de usar crédito como renda

Crédito não é extensão do salário.

É antecipação do futuro.

Se você paga juros, você está:

-

comprando mais caro

-

se empobrecendo devagar

Regra prática:

Se não pode pagar à vista, pense duas vezes.

4. Distribua o dinheiro ao longo do mês

Separe:

-

contas fixas

-

alimentação

-

transporte

-

lazer

-

reserva

Quando cada parte tem um limite, você não estoura tudo nos primeiros dias.

5. Crie uma reserva mínima

Nem precisa começar grande.

R$ 50 por mês já cria:

-

segurança

-

menos desespero

-

menos uso de crédito

-

mais controle

Reserva não é luxo.

É proteção.

Conclusão: o problema não é você — é o sistema sem controle

Você não é irresponsável.

Você não é burro.

Você não é fraco.

Você só foi ensinado a:

-

gastar

-

parcelar

-

usar crédito

-

não planejar

O sistema é feito para você perder dinheiro sem perceber.

Quando você entende isso, algo muda:

Você deixa de ser vítima

E passa a ser gestor do próprio dinheiro.

O dinheiro para de sumir.

Ele passa a ter destino.

E quem dá destino ao dinheiro…

não chega no fim do mês quebrado.