Com o cenário econômico brasileiro em constante mutação, a pergunta “Tesouro Direto ainda vale a pena?” é quase um mantra entre investidores, desde os iniciantes até os mais experientes. Com a taxa Selic sofrendo ajustes frequentes para conter a inflação, o que antes era uma “certeza” de lucro fácil pode exigir hoje uma análise um pouco mais refinada.

Neste guia completo, vamos mergulhar nas entranhas da renda fixa pública para entender se o Tesouro Direto continua sendo o porto seguro do seu dinheiro ou se é hora de olhar para outros horizontes.

O que é o Tesouro Direto e por que ele é o queridinho?

Antes de responder se vale a pena, precisamos alinhar as expectativas. O Tesouro Direto não é um produto financeiro por si só, mas sim um programa do Tesouro Nacional para permitir que pessoas físicas comprem títulos da dívida pública federal.

Ao investir aqui, você está, essencialmente, emprestando dinheiro para o Governo Brasileiro. Em troca, recebe esse valor de volta com juros. É considerado o investimento de menor risco do mercado, pois o Governo é o último ente a “quebrar” em uma economia — ele pode imprimir dinheiro ou aumentar impostos para honrar suas dívidas, algo que um banco privado não pode fazer.

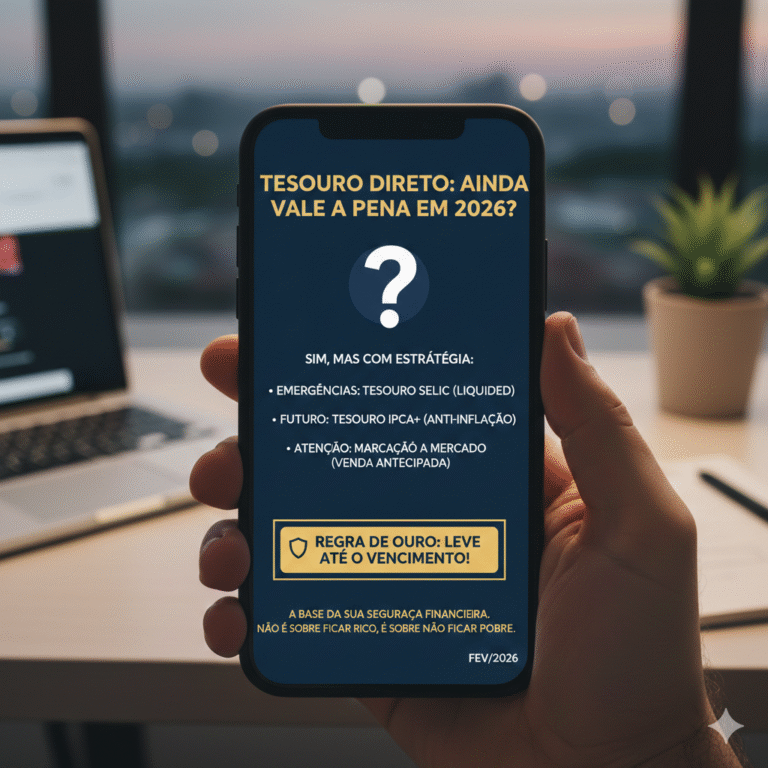

Os Três Pilares do Tesouro

Existem três tipos principais de títulos, e entender a diferença entre eles é o primeiro passo para saber se o investimento faz sentido para você:

-

Tesouro Selic (Pós-fixado): Acompanha a taxa básica de juros. Ideal para reserva de emergência.

-

Tesouro IPCA+ (Híbrido): Paga uma taxa fixa mais a variação da inflação. Foca no poder de compra a longo prazo.

-

Tesouro Prefixado: Você sabe exatamente quanto vai receber no vencimento, independentemente do que aconteça com a economia.

O Cenário Atual: Selic e Inflação

Para saber se o Tesouro Direto vale a pena hoje, em fevereiro de 2026, precisamos olhar para os fundamentos macroeconômicos.

Quando a taxa Selic está alta, os títulos pós-fixados (Tesouro Selic) tornam-se extremamente atraentes, entregando retornos de dois dígitos com risco quase zero. Por outro lado, se a inflação está persistente, os títulos atrelados ao IPCA garantem que o seu dinheiro não perca valor real.

O Fenômeno da Marcação a Mercado

Muitos investidores se assustam ao ver o saldo do Tesouro Direto “negativo” em certos dias. Isso acontece nos títulos Prefixados e IPCA+. Se os juros da economia sobem, o preço do título que você já tem cai (pois novos títulos pagam mais).

Dica de Ouro: O Tesouro Direto sempre vale a pena se você levar o título até o vencimento. A “perda” só ocorre se você vender antecipadamente em um momento desfavorável.

Comparando com outras Opções de Renda Fixa

O Tesouro Direto não joga sozinho. Ele compete diretamente com o CDB, LCI e LCA.

| Investimento | Risco | Tributação | Liquidez |

| Tesouro Direto | Muito Baixo (Soberano) | Tabela Regressiva IR | Diária (D+0 ou D+1) |

| CDB | Baixo (FGC) | Tabela Regressiva IR | Variável |

| LCI / LCA | Baixo (FGC) | Isento de IR | Geralmente após 90 dias |

O veredito da comparação: O Tesouro Direto costuma valer mais a pena que a poupança em 100% dos casos. Comparado a CDBs de bancões que pagam menos de 100% do CDI, o Tesouro Selic ganha de lavada. No entanto, se você encontrar um CDB de banco sólido pagando 115% do CDI, ele pode superar o Tesouro Selic no líquido.

Por que ainda vale a pena? (Vantagens Imbatíveis)

1. Acessibilidade e Fracionamento

Você não precisa de milhares de reais para começar. Com cerca de R$ 30,00, já é possível comprar uma fração de um título. Isso democratiza o investimento e permite que qualquer pessoa comece a construir patrimônio.

2. Liquidez Diária

O Tesouro Selic, especificamente, possui liquidez diária. Se você precisar do dinheiro para uma emergência hoje, ele estará na sua conta em pouquíssimo tempo. Para quem está saindo da poupança, essa é a transição mais lógica e segura.

3. Gestão Profissional e Transparência

O portal do Tesouro Direto e os aplicativos das corretoras oferecem total transparência sobre taxas, custódia da B3 (0,20% ao ano, com isenção para os primeiros R$ 10 mil no Selic) e rentabilidade acumulada.

Quando NÃO vale a pena?

Nem tudo são flores. Existem situações onde o Tesouro Direto pode não ser a melhor escolha:

-

Necessidade de Isenção de IR: Se você busca rentabilidade líquida máxima a curto prazo e já possui uma reserva, as LCIs e LCAs isentas de Imposto de Renda podem ser mais interessantes.

-

Perfis Arrojados: Se você busca multiplicar seu capital por 5 ou 10 vezes em poucos anos, a renda fixa não fará isso. Nesses casos, o Tesouro serve apenas como a “âncora” de segurança da carteira, enquanto o crescimento vem de ações, fundos imobiliários ou criptoativos.

-

Venda Antecipada Impulsiva: Se você não tem estômago para ver oscilações de preço no extrato (marcação a mercado) e pode precisar do dinheiro antes do prazo em títulos prefixados, o prejuízo pode ser real.

Estratégias para 2026: Onde focar?

Se você decidiu que o Tesouro Direto ainda cabe no seu bolso, aqui está como alocar conforme seus objetivos:

Para a Reserva de Emergência

O Tesouro Selic é o único caminho aqui. Ele não sofre com a marcação a mercado de forma agressiva e garante que o seu “fundo de socorro” esteja lá quando o pneu do carro furar ou a geladeira quebrar.

Para Aposentadoria ou Compra de Imóvel

O Tesouro IPCA+ com juros semestrais ou com vencimento longo (como 2035 ou 2045) é excelente. Ele garante o ganho real. Se a inflação for de 10% e o título pagar IPCA + 6%, você terá um retorno nominal de 16,6%. Isso protege o seu futuro contra a desvalorização da moeda.

Para Aproveitar Ciclos de Queda de Juros

O Tesouro Prefixado é uma aposta. Se você acredita que os juros vão cair mais rápido do que o mercado prevê, “travar” uma rentabilidade alta hoje pode garantir um lucro turbinado via marcação a mercado se você decidir vender o título antes do prazo.

Conclusão: O veredito final

Sim, o Tesouro Direto ainda vale muito a pena. Ele continua sendo a base de qualquer carteira de investimentos saudável no Brasil. Em um país com histórico de volatilidade econômica, ter a garantia do Governo Federal e a proteção contra a inflação não é apenas uma escolha inteligente, é uma estratégia de sobrevivência financeira.

A questão não é se o Tesouro vale a pena, mas sim qual título do Tesouro se encaixa no seu momento de vida atual. Não procure pelo “melhor investimento do mundo”, procure pelo investimento que permite que você durma tranquilo à noite.

Resumo para levar com você:

-

Segurança: Inigualável.

-

Rentabilidade: Consistente e acima da inflação (nos títulos certos).

-

Praticidade: Investimento via app em poucos cliques.