No universo dos investimentos, é comum que a atenção do entusiasta esteja voltada para as grandes oscilações da Bolsa de Valores, o impacto da Taxa Selic no rendimento dos títulos públicos ou a escolha daquela ação que pagará os melhores dividendos. No entanto, existe uma força silenciosa, quase invisível, que mina o patrimônio de investidores iniciantes e experientes com a mesma voracidade: os gastos ocultos.

Muitas vezes, a preocupação em rentabilizar o capital de forma agressiva mascara um problema estrutural no orçamento. Não adianta buscar uma rentabilidade superior no mercado se, pelo outro lado, o seu fluxo de caixa está sendo drenado por taxas, anuidades e hábitos de consumo automatizados. Para construir uma riqueza sólida, o primeiro passo não é o investimento, mas o controle absoluto sobre o que sai.

Neste artigo, vamos analisar como esses “vampiros” financeiros operam e, mais importante, como neutralizá-los para potencializar o seu poder de aporte.

O Ciclo da Desatenção Financeira

A economia moderna foi desenhada para a conveniência. Pagamentos por aproximação, assinaturas digitais recorrentes e taxas bancárias embutidas em pacotes de serviços criaram um cenário onde o dinheiro parece deixar a conta sem que percebamos. Quando o investidor não monitora o fluxo de caixa, ele perde a noção de quanto do seu rendimento mensal está sendo “alugado” por empresas de serviços que, frequentemente, não agregam valor proporcional ao custo.

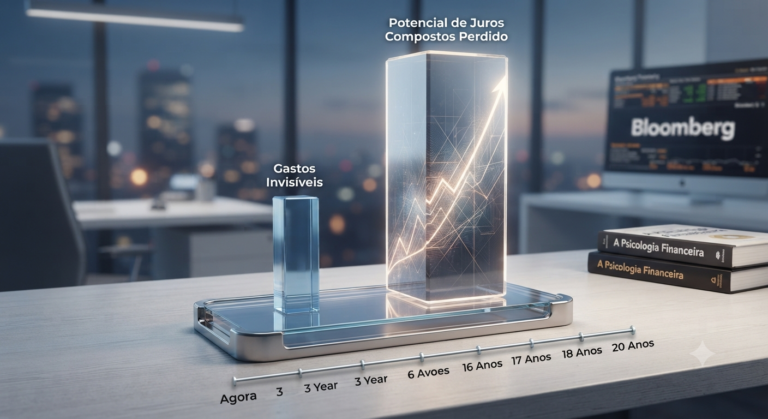

O grande investidor sabe que cada centavo não poupado é um centavo que deixa de trabalhar para ele através dos juros compostos. Ao negligenciar os pequenos gastos, você não está perdendo apenas o valor da transação, mas o custo de oportunidade desse valor aplicado ao longo de dez ou vinte anos.

1. O Exército das Assinaturas Recorrentes

Estamos na era da economia da assinatura. Serviços de streaming, plataformas de armazenamento em nuvem, aplicativos de produtividade e até clubes de produtos básicos. O problema não é o serviço em si, mas a “zumbificação” das assinaturas: serviços que você contratou, usou por uma semana e esqueceu que ainda estão debitando mensalmente no seu cartão de crédito.

-

Como identificar: Realize uma auditoria detalhada nos seus extratos dos últimos três meses.

-

Ação: Se você não utilizou o serviço nos últimos 30 dias, cancele imediatamente. A regra deve ser: contrate apenas o que for essencial para o seu momento de vida e que tenha uso recorrente comprovado.

2. Tarifas Bancárias e a Ilusão do “Pacote Premium”

É surpreendente notar quantos investidores, mesmo aqueles com conhecimento técnico de mercado, ainda pagam taxas de manutenção de conta corrente ou anuidades de cartões de crédito elevadas. Em 2026, com a ampla oferta de bancos digitais e corretoras independentes, pagar para ter uma conta é, em muitos casos, um gasto desnecessário.

-

O impacto: Uma tarifa de R$ 50,00 mensais parece pequena, mas em um ano totaliza R$ 600,00. Se esse valor fosse investido em um ativo com juros compostos moderados, o impacto no seu patrimônio de longo prazo seria significativo.

-

Estratégia: Migre para instituições que oferecem gratuidade ou negocie a isenção de anuidades. Se o seu cartão não oferece benefícios que superam o custo da anuidade, troque de produto.

3. As Taxas de Gestão e Corretagem Invisíveis

Se você opera via grandes bancos de varejo, é muito provável que esteja pagando taxas de administração superiores à média do mercado. Muitos fundos de investimento “indicados” pelo gerente da conta carregam taxas de carregamento e taxas de administração que consomem a rentabilidade real, especialmente em cenários onde a Selic exige eficiência total.

-

Atenção: Analise o formulário de informações complementares de cada fundo que você possui. Se a taxa de administração for superior a 0,5% ou 1% ao ano sem entregar um alfa (retorno acima do benchmark) consistente, questione a permanência nesse ativo. A escolha de corretoras eficientes e fundos de baixo custo é a primeira defesa do investidor profissional.

O Custo de Oportunidade: A Matemática do Desperdício

Para entender por que esses gastos destroem sua renda, precisamos olhar para a matemática dos juros compostos. Imagine que você desperdiça R$ 200,00 por mês em serviços subutilizados ou tarifas bancárias evitáveis.

Se você economizasse e investisse esses R$ 200,00 em um ativo que remunere, por exemplo, 10% ao ano, após 20 anos você teria acumulado aproximadamente R$ 150.000,00. O que parecia ser apenas uma “pequena taxa” transformou-se em uma quantia que poderia representar sua liberdade financeira ou uma reserva de emergência robusta.

Gastos invisíveis não são apenas sobre economia; são sobre disciplina. Quando você elimina o supérfluo, você treina seu cérebro para priorizar a alocação de capital em ativos geradores de renda. É a transição de um consumidor passivo para um alocador de recursos ativo.

A Arte de Auditar o Próprio Orçamento

Como profissional, você sabe que a análise técnica exige olhar para o gráfico e identificar padrões. O seu orçamento pessoal não é diferente. Aqui está um checklist prático para limpar seu fluxo de caixa:

-

Consolidação de Contas: Centralize seus investimentos em uma única corretora de confiança. Isso reduz a exposição a taxas de custódia múltiplas e facilita o acompanhamento da sua performance global.

-

O “Teste dos 30 Dias”: Antes de qualquer nova assinatura ou serviço recorrente, espere 30 dias. Se o desejo persistir e a necessidade for real, avalie o custo-benefício.

-

Renegociação Anual: Uma vez por ano, renegocie seguros, planos de internet e anuidades de cartões. As empresas valorizam a fidelidade, mas geralmente só concedem descontos quando confrontadas com a possibilidade de cancelamento.

-

Automação do Aporte: Em vez de esperar sobrar dinheiro no final do mês — quando os gastos invisíveis já drenaram sua conta —, automatize o aporte para seus investimentos no dia do recebimento do seu salário. O que não está na conta corrente não pode ser gasto.

Conclusão: O Diferencial entre o Amador e o Profissional

A diferença entre aquele que apenas “investe um pouco” e o investidor que constrói um império financeiro reside nos detalhes. O controle dos gastos ocultos é o diferencial competitivo que garante que o seu aporte mensal seja constante, mesmo em meses de baixa produtividade ou instabilidade econômica.

Ao eliminar os ralos financeiros, você recupera o controle sobre o seu destino. Cada real economizado hoje é um soldado a mais no seu exército de capital, trabalhando para você enquanto você dorme, estuda ou analisa o próximo movimento da Ibovespa.

Lembre-se: o mercado financeiro é implacável com os desatentos. Não permita que o conforto da automatização e as pequenas taxas destruam o projeto de uma vida inteira. A verdadeira independência financeira começa com a vigilância constante sobre o que é pequeno, pois, com o passar do tempo, é o pequeno que se torna monumental.

Sugestão de leitura para aprofundamento: Para dominar a psicologia por trás dessas decisões de consumo e aprender a estruturar uma carteira de investimentos que realmente protege seu poder de compra, recomendo a leitura de A Psicologia Financeira, de Morgan Housel. Entender o comportamento humano é tão importante quanto entender o gráfico da bolsa.

Sobre o autor

Adriano Gadelha Trocoli é especialista em educação financeira, com mais de 30 anos de experiência no sistema financeiro, sendo 15 anos como gerente de agência do Banco do Brasil. Possui MBA em Finanças pela PUC-Rio, Graduado em Licenciatura em História pela UEPB, Especialização em Finanças pela FGV, e é fundador do Blog Diário Investe, onde compartilha conteúdos sobre investimentos, economia e planejamento financeiro para ajudar os brasileiros a conquistarem uma vida financeira mais segura.